最近看到有人在问,我存一万块进去又马上取出来,这算不算有效银行流水啊?这个问题乍一听挺简单,仔细琢磨还真容易踩坑。比如老张前两天去办车贷,结果银行说他账户上个月刚存了五万又转走,流水记录压根不认。其实呢,银行流水这事儿啊,可不是简单的加减法,里头藏着不少门道。今天咱们就来唠唠,这种“存一万取一万”的操作到底算不算数,顺便扒一扒那些银行不会主动告诉你的流水潜规则。

很多人以为流水就是账户里钱进进出出的记录,其实这理解漏了个关键点——资金连续性。银行系统会重点关注两个维度:一是资金停留时间,二是交易行为逻辑。就像你去超市买东西,刚结账就退货,收银员肯定觉得这事儿不对劲对吧?

具体到存一万马上取的情况,这里头得看三个要素:

首先看时间间隔。假设周一早上9点存钱,下午3点就取出来,这种操作在银行眼里就跟没存过差不多。但要是隔了三天再取,情况就完全不一样了。

其次是账户类型。工资卡和普通储蓄卡的处理标准不同,代发工资账户的流水认定更宽松。比如说,某公司财务小王每个月5号固定往自己卡里转2万,虽然月底都会转出,这种周期性操作反而能形成有效流水。

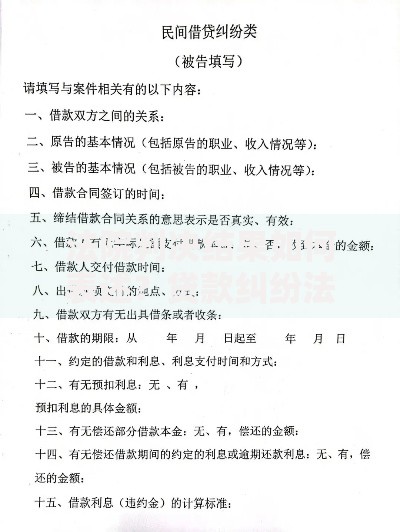

上图为网友分享

最容易被忽视的是资金用途。银行系统现在都会用大数据分析,要是你刚存进去的钱马上转到证券账户,或者用来还网贷,这种流水不仅不算数,还可能被标记为风险账户。

想养出银行认可的优质流水,记住这三个黄金法则:

有个真实案例特别有意思:自由职业者小李想办房贷,半年内每个月固定某天存3万,隔两天就转走。银行信贷员直接说这流水像"做出来的",后来他改成每周存8000,留2000在卡里消费,配合淘宝购物记录,两个月就通过了审核。

说到底,银行看流水不是单纯看数字,而是通过资金轨迹来还原你的财务画像。就像考古学家拼凑碎瓷片,他们要的是能体现财务稳定性和收入真实性的证据链。

上图为网友分享

这里有个反常识的认知:适当的资金周转反而加分。比如你账户经常有2000-5000的小额进出,配合1-2万的定期存款,这种有动有静的流水结构,比死气沉沉的"僵尸账户"更有说服力。

最近还发现个新趋势:部分银行开始引入AI流水分析系统,能识别出刻意的人工操作。就像小时候抄作业改几个错别字,老师一眼就能看出真假,现在的算法可比人眼厉害多了。

遇到这些情况要特别注意:

有个朋友的真实教训:开店的老王把每天的营业款当晚就转去理财账户,结果申请贷款时,银行认定这些都是无效流水。后来改成每周集中转存,保留20%在活期,问题就迎刃而解了。

上图为网友分享

说到底,银行流水就像财务体检报告,既要看数字也要看趋势。与其纠结某笔存取得失,不如养成科学合理的资金管理习惯。记住,流水只是手段,真正的目的是向银行展示你有持续稳定的财务能力。下次操作账户的时候,不妨多想想这笔交易在系统眼里会留下什么样的痕迹。

发表评论

暂时没有评论,来抢沙发吧~