说到找银行贷款啊,很多人第一反应就是"手续麻烦"或者"门槛太高"。其实啊,银行也不是铁板一块,只要摸清楚他们的审核逻辑,咱们普通人也能顺利拿到贷款。今天咱们就唠唠,向银行贷款需要什么条件才容易通过审批。别看银行整天板着脸,他们最关心的无非就三件事:你能不能按时还钱?拿什么保证还钱?还有啊,你借钱到底要干啥正经营生?把这些核心问题搞明白了,贷款这事儿啊,真没想象中那么玄乎。

记得去年我表弟想开奶茶店,带着营业执照就去银行碰运气。结果人家客户经理直截了当问他:"您这店开了不到三个月,流水都不够看啊。"后来还是拿他爸的退休金账户做共同还款人才搞定。所以说啊,银行贷款条件也不是死的,关键得找到适合自己的解决方案。

很多人觉得材料准备齐全就万事大吉,其实这里头门道多着呢。比如说工作证明,光有单位盖章还不够,最好能附上社保缴纳记录。有次我帮朋友整理材料,发现他提供的手机号码跟征信报告上预留的不一致,结果被银行打回来要求重新认证。

还有啊,现在银行都搞大数据风控了。有个客户明明条件不错,就因为最近半年频繁申请网贷,搞得征信查询次数超标。这事儿说出来你可能不信,银行贷款审批时会把"近期申请贷款次数"当成重要参考指标,生怕你到处借钱拆东墙补西墙。

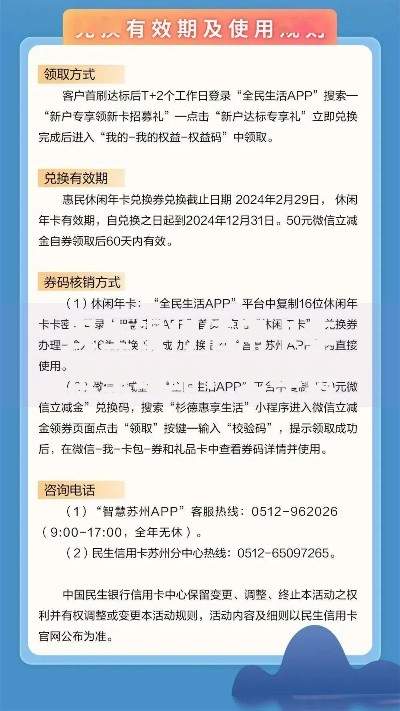

上图为网友分享

刚上班的小年轻可能会犯愁:"我工资才五千块,能贷到款吗?"其实现在很多银行都有针对年轻人的消费贷产品。像招商银行的闪电贷,只要公积金连续缴满一年,哪怕月薪不高也能批个三五万。不过切记啊,这种贷款利息可比房贷高多了,得算清楚自己能不能承受。

做生意的老板们要注意了,企业经营贷现在查得可严了。上个月有个开餐馆的客户,明明流水过百万,就因为提供的进货单据和实际经营规模对不上,硬是被卡了两个月。银行现在特别看重资金用途的真实性,千万别想着套现出来炒房炒股。

说到这儿,不得不提提前还款这个坑。去年有个客户房贷利率5.8%,看着现在降到3.7%就想着提前还贷。结果到银行一问,违约金就要还掉大几千。所以啊,签合同的时候千万看清楚提前还款条款,别光顾着看利率高低。

其实每家银行的审批尺度都有细微差别。比如说有些城商行,对本地户籍客户就会放宽条件。有次陪朋友去江苏银行办贷款,客户经理直接说:"你要是本地户口,收入证明可以适当放宽。"这种内部规则啊,不亲自去柜台问还真不知道。

还有个冷知识:贷款申请时间也有讲究。通常季度末银行要冲业绩,审批会比平时松快些。要是赶上年底资金紧张的时候,哪怕条件符合,放款速度也可能拖上大半个月。

最后给大伙儿提个醒,现在市面上那些打包票说"黑户也能贷款"的中介,十个有九个是骗子。他们所谓的"包装资料",搞不好会让你背上伪造公文的罪名。真要找中介帮忙,记得查看他们的营业执照,最好能去实体办公地点考察下。

说到底啊,向银行贷款需要什么条件这个问题,核心还是看咱们的还款能力和诚信度。把该准备的资料整明白,把自己的收支情况理清楚,跟银行客户经理坦诚沟通,这事儿啊,真没想象中那么难办。下次再去银行办贷款,记得把这些门道都用上,保管你能少走不少弯路!

发表评论

暂时没有评论,来抢沙发吧~