最近好多朋友都在问,花呗分期24期的手续费到底划不划算?其实这个问题吧,还真得仔细算一算才能明白。很多人可能觉得分期付款能减轻压力,但手续费这块儿要是没搞懂,可能会多花不少冤枉钱。今天咱们就来掰扯掰扯,用最简单的例子和计算,帮你理清楚花呗分期的真实成本。看完之后,你可能会发现,有些钱真的不能随便分!

先说个真实的场景:小王前阵子买了台6000块的手机,想着用花呗分24期慢慢还。结果一看手续费,每期要交0.5%的费率,乍一看好像挺便宜?但仔细算下来,两年总共要交的手续费居然比手机降价的速度还快。这时候他才反应过来——分期付款的坑,可能就藏在那些不起眼的百分比里。

咱们先来搞明白花呗的收费规则。比如说分24期的话,官方标注的费率是每期0.5%,但这里有个玄机。注意啊,这个费率是按总本金来计算的,也就是说不管你已经还了多少期,每个月的手续费都是按最初借的总额来算。举个具体点的例子:

看起来好像年化利率是6%(0.5%×12),但实际上因为每个月都在还本金,但手续费还是按全额算,真实年化利率能到11%左右。这个计算过程可能有点烧脑,不过说白了就是实际支付的利息比表面看到的数字高得多。

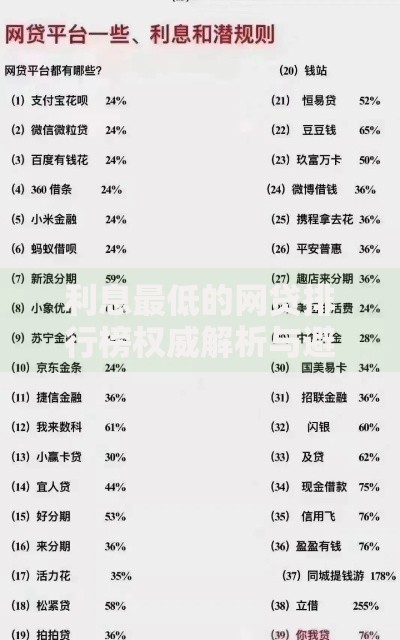

上图为网友分享

这时候可能有人要问了:"那跟信用卡分期比起来呢?"根据我查到的数据,很多银行的信用卡分期实际年化利率都在13%-15%之间。不过要注意的是,花呗有个特点——提前还款手续费照收不误。比如你分了24期,结果第6个月就还清了,剩下18期的手续费照样得交。

不过话又说回来,分期付款也不是完全不能用。像遇到这几种情况可能比较合适:

不过要特别注意,千万别为了分期而分期。我有个朋友就吃过亏,本来只想买个2000块的耳机,结果看到有24期分期,脑子一热直接下单了最新款手机。结果每个月还款压力没减轻多少,反而多花了好几百手续费。

上图为网友分享

说到降低手续费的方法,这里有几个小窍门。首先是缩短分期期数,虽然月供会高点,但总手续费能省下一大截。比如同样1万块,分12期的总手续费比24期能省差不多一半。其次可以关注支付宝的优惠活动,有时候会发放分期手续费券。不过这些券往往都有使用门槛,得仔细看看规则。

还有个容易被忽略的点,就是账单日和还款日的设置。如果把花呗账单日设置在工资日后两天,这样能确保有钱按时还款,避免产生逾期费用。毕竟逾期的话,不仅要交每天0.05%的违约金,还会影响芝麻信用分。

最后想提醒大家,面对分期付款要有个清醒的认识。就像买菜会看单价一样,用花呗分期也得学会看真实利率。有时候商家宣传的"每天只要几块钱"听着诱人,但换算成年利率可能吓你一跳。下次准备分期前,不妨打开计算器好好算算,别让手续费偷偷吃掉你的钱包。

上图为网友分享

说到底,分期付款就是个金融工具,用对了能解燃眉之急,用错了反而会成为财务负担。关键是要搞清楚自己的偿还能力,别被每期的低还款额迷惑。毕竟理性消费才是最好的理财之道,你说是不是这个理?

发表评论

暂时没有评论,来抢沙发吧~