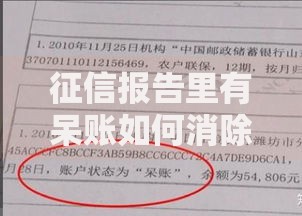

上图为网友分享

提到2020年买房,很多人第一时间会想到贷款利率到底多少。那会儿的利率确实有波动,银行政策也时不时调整,搞得不少买房的朋友心里没底。今天咱们就掰扯掰扯,2020年的房贷利率到底啥情况,顺便聊聊怎么选银行、怎么避开那些“坑”——毕竟买房是大事,利息差个0.5%都可能多掏好几万呢!

上图为网友分享

一、2020年房贷利率的“过山车”行情2020年买房子贷款利率是多少这个问题,其实得先看当时的政策背景。年初那会儿疫情刚起来,央妈为了刺激经济,连着降了两次LPR(贷款市场报价利率)。5年期以上LPR从4.85%降到4.65%,首套房利率最低能到4.65%加30个基点,也就是4.95%左右。但到了下半年,部分热门城市房价涨得太猛,银行又悄悄把加点数往上调了。举个例子,像深圳这种楼市火爆的城市,有的银行直接把二套房利率怼到5.45%,比年初高了快0.5%。不过整体来看,全国首套房贷平均利率大概在5.24%上下浮动,二套在5.55%左右。这里得提醒大家,不同银行给的利率能差出个0.3%-0.5%,千万别逮着一家银行就签合同!二、选贷款必须知道的三个门道LPR和固定利率怎么选:2020年正好赶上存量房贷转LPR的最后期限,很多人纠结要不要转。简单说,如果你觉得未来利率会降,选LPR浮动更划算;要是求稳就选固定利率银行附加条款藏猫腻:有的银行会捆绑销售理财产品或保险,表面看利率低0.1%,实际上要多花冤枉钱还款方式有讲究:等额本息和等额本金两种方式,前者月供压力小但总利息多,后者前期压力大但能省利息当时有个朋友就踩了坑——他光看中某银行利率低0.2%,结果被要求买5年期的贵金属理财,最后算下来反而多花了万把块。三、现在回头看,当年这些操作太关键虽然现在聊的是2020年买房子贷款利率是多少,但有些经验放到今天依然管用。比如当时选择LPR浮动利率的人,到2023年LPR降了三次,确实比固定利率划算。再比如说提前还款违约金这事,有的银行收1%,有的收3个月利息,签合同前一定得问清楚。还有个容易被忽略的点是利率调整周期。有人选了“每年1月1日调整”,结果第二年LPR降了却要等到下一年才能享受;而选“按年对月对日调整”的,满一年就能马上跟着降。这里外里可能差出半年多的利息呢!四、未来五年的房贷趋势启示录虽然咱们不预测具体年份,但大方向还是能聊聊。现在全球经济都在玩“低利率”游戏,咱们国家的LPR从2019年到现在已经降了六七次。不过要注意的是,银行在实际放贷时加的基点可能会变,特别是楼市过热时,加点数随时可能上调。另外提前还款这事得辩证看——如果手里有闲钱又找不到年化5%以上的理财,那提前还贷确实划算;但要是能用这笔钱做点小生意或者投资自己,可能更值当。就像2020年咬牙没提前还款的人,要是拿着钱去搞社区团购或者直播带货,说不定早就翻倍了(当然也可能赔光,这话得两说)。五、过来人的血泪经验总结最后给大伙儿整点干货建议:别光盯着利率数字,要把所有费用打包算总成本提前查清楚自己的征信报告,有逾期记录赶紧处理多跑几家银行比较,有时候小银行反而政策更灵活签合同前重点看三点:利率调整规则、提前还款违约金、是否有捆绑消费记得2020年有个案例,购房者因为信用卡忘还了3块钱,导致房贷利率上浮了15%,月供直接多出两百多。所以说啊,细节决定成败这话在买房这事上真不是说着玩的!总之,2020年买房子贷款利率是多少这个问题背后,藏着整个楼市的风云变幻。不管政策怎么变,咱们普通老百姓要做的就是——多看、多问、多比较,毕竟省下来的可都是真金白银啊!

发表评论

暂时没有评论,来抢沙发吧~