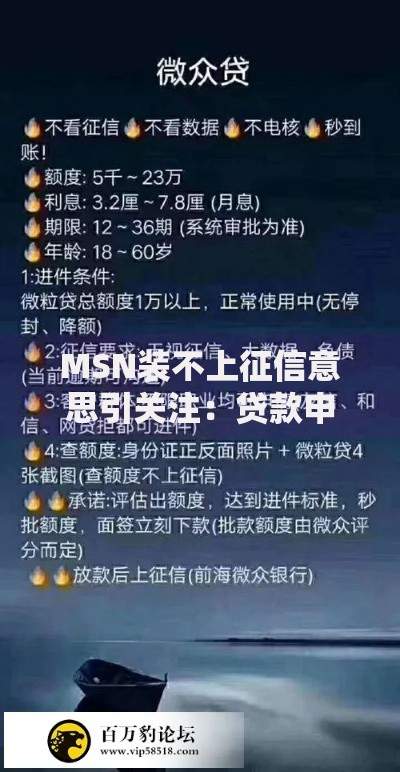

说到车抵贷,很多人最关心的就是征信问题。其实啊,车抵贷到底看不看征信这事儿,还真得分情况讨论。有些机构嘴上说着"零门槛",实际操作时还是会偷偷查你的信用记录。今天咱们就掰开了揉碎了讲讲,车抵贷和征信的那些弯弯绕绕。特别提醒大家注意,不同贷款公司的审核标准可能差得离谱,有些只看车况,有些却把征信当命根子。准备申请的朋友们,可得擦亮眼睛别踩坑!

先说个真人真事,我表哥去年想用他的汉兰达做抵押贷款。本来想着自己信用卡有两次逾期记录应该没啥大事,结果跑了两家银行都被拒了。后来找了家民间借贷公司,虽然批下来了,但利率直接比市场价高了两成。这故事说明啥?征信记录直接影响贷款审批结果,特别是正规金融机构,基本都会查你的信用报告。

不过也有例外情况,比如说你的车是全新未上牌的豪车,或者评估价值特别高,这时候有些机构可能会放宽征信要求。但这种情况就像买彩票,可遇不可求。

先别急着灰心!其实现在市面上有些产品对征信要求确实宽松。比如说,我邻居老王因为生意失败征信花了,最后用他那辆开了3年的宝马5系成功贷到了款。不过这里要注意三个关键点:

上图为网友分享

现在有些智能评估系统也挺有意思的,它们会综合考量你的还款能力、车辆价值、信用历史这三个维度。举个例子,就算你征信有瑕疵,但月收入是月供的3倍以上,再加上车辆残值足够,还是有希望通过审批的。

这里给大家列个对比表格更直观些(虽然不能用表格标签,咱们文字描述哈):

银行渠道:必须本人征信良好,车辆要安装GPS,放款慢但利息低

消费金融公司:接受3年内有6次以内逾期,需要家访拍照

互联网平台:审批最快,但额度通常不超过车辆估值的70%

典当行:基本不看征信,当天放款,但利息按月算且可能收保管费

有个朋友在网贷平台工作,他跟我说现在行业里有个潜规则:车辆评估价超过15万的,90%的机构都会查征信。所以千万别相信那些"完全不看征信"的广告,多半是忽悠人的。

既然知道了车抵贷和征信的关系,这里分享几个亲测有效的妙招:

记得上次陪同事去办贷款,就因为车辆有个未处理的超速罚单,硬是被砍了2万额度。所以啊,细节决定成败这句话在车抵贷里特别适用。

最后说几个常见陷阱:

我表弟就吃过亏,说是月息1.2%,结果按等本等息算下来实际年化将近30%!所以大家一定要算清楚实际利率,别光看表面数字。

说到底,车抵贷到底看不看征信,关键看你选择什么渠道,还有自身的综合条件。建议大家在申请前,先把征信报告打出来看看,同时多咨询几家机构比较方案。记住,天下没有免费的午餐,条件越宽松的往往风险越高。最后祝各位都能顺利拿到合适的贷款,盘活资金渡过难关!

发表评论

暂时没有评论,来抢沙发吧~