最近跟几位老同学聊天,发现大伙儿都在琢磨同一个问题——退休后的日子该怎么过得更踏实。这时候"养老金融"这个词儿总会被反复提起,不过说实话,很多人对这个概念的理解还停留在"存退休金"的层面。其实啊,养老金融的内涵可比咱们想象中丰富多了,从基础的储蓄理财到复杂的资产配置,再到政策性的养老保障体系,这里头藏着不少学问。而它的外延更是覆盖了医疗、住房、智能设备这些跟晚年生活息息相关的领域。今天咱们就掰开了揉碎了聊聊,怎么用金融工具给未来的自己铺条安稳路。

说到养老金融的核心,很多朋友第一反应就是每月往银行账户里存点钱。这种想法当然没错,但其实内涵可丰富着呢。举个真实的例子,我家楼下张阿姨去年刚办了退休,她就把积蓄分成三部分:活期存款应急用、国债吃固定利息、还拿出两成买了养老保险产品。这种分篮子放鸡蛋的做法,正是养老金融的典型应用。

不过得提醒大伙儿,千万别被各种"养老理财"的包装迷了眼。前阵子有个新闻,某平台打着"养老专属"旗号卖高风险产品,结果让不少老年人吃了亏。所以啊,选择产品时要重点看底层资产和风险等级,别光看收益率数字漂亮就冲动下手。

如果说内涵是养老金融的"里子",那外延就是它的"面子"。现在很多金融机构开始把服务延伸到生活场景里,比如跟养老社区合作推出"医养结合"套餐,或者开发能监测健康的智能穿戴设备。这些看似和钱没关系的东西,其实都跟养老金融挂上钩了。

我有个做财务规划师的朋友说过个有意思的案例:有位客户把老家房子做了反向抵押,用这笔钱在大城市高端养老社区买了居住权。这波操作既盘活了固定资产,又解决了晚年照护问题,算得上养老金融外延应用的经典案例。

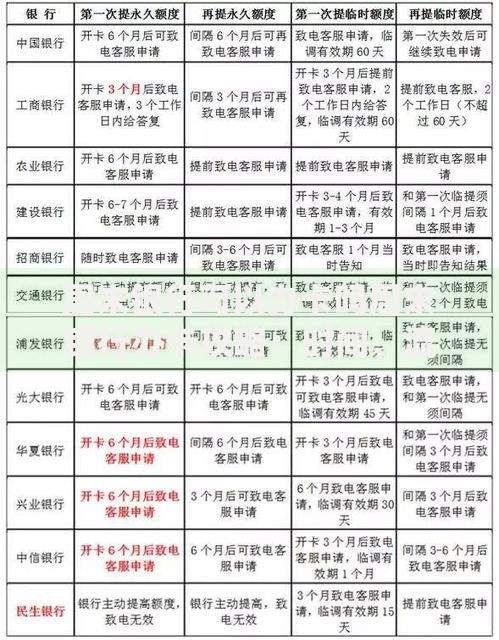

上图为网友分享

不过话说回来,外延扩展得太快也有隐患。就像去年某知名养老社区爆出资金链问题,导致预付费会员权益受损。所以咱们在选择这类服务时,一定要确认合作方的资质和履约能力,别被花哨的概念包装带偏了。

在跟多位退休人士聊过后,发现大家最容易踩的雷区集中在三个方面:

记得前年邻居王叔的故事特别有代表性。他把全部积蓄买了某地方银行的"养老专属理财",结果碰到房企暴雷,产品净值直接腰斩。这件事给我们的启示是:再安全的包装也要看底层资产,千万别被"养老"这个前缀迷惑。

随着政策工具箱不断丰富,养老金融正在发生有趣的变化。比如最近试点的个人养老金账户,允许用税前收入投资特定产品,这对中高收入群体就是个利好。还有保险公司推出的"养老社区入住权+保险金"组合产品,把金融服务和实体服务打包,这种创新模式值得关注。

不过要提醒的是,任何新兴事物都有试错期。就像前阵子热议的养老目标基金,虽然长期看是不错的选择,但短期市场波动可能让保守型投资者睡不着觉。所以啊,关键要根据自己的风险承受能力做选择,别看着别人赚钱就眼红。

上图为网友分享

说到这儿,可能有人会问:那普通工薪族该怎么起步呢?我的建议是从记账开始,先理清收支情况,然后按"应急资金→基础保障→稳健投资"的顺序逐步搭建养老方案。哪怕每月只能存500块,只要选对工具坚持投入,几十年复利下来也是笔可观的数目。

最后这部分咱们分情况说说:

拿我自己举例吧,35岁那年开始定投养老目标日期基金,虽然中间经历市场起伏,但坚持到现在账户收益已经跑赢定期存款两倍多。当然这不是鼓励大家盲目投资,而是想说时间才是养老规划最好的朋友。

说到底,养老金融的本质是种生活方式的选择。它既需要我们懂点金融常识,又要保持理性和耐心。在这个充满不确定性的时代,提前做好规划就像给未来的自己种棵树,虽然当下看不到阴凉,但终有一天会收获属于自己的那份安稳。

发表评论

暂时没有评论,来抢沙发吧~