最近好多朋友都在问,农行提前还贷到底有啥门道?听说有人因为没搞清违约金比例,白花了好几千冤枉钱。今天咱们就来唠唠这事儿,把2020年农行提前还贷的那些规定掰开了揉碎了说。不过呢,这里有个小细节要注意,不同地区的分行可能政策会有细微差别,最好还是打个电话跟自家贷款经理确认下。文章里会重点说说违约金怎么算、申请流程要走哪些步骤,还有那些藏在合同里的小陷阱。对了,最近听说有客户因为提前还款时机没选对,反而多掏了利息,这事儿咱们也得仔细琢磨琢磨。

先别急着跑银行,咱们得先搞清楚几个关键问题。首先得确认自己签的贷款合同是不是允许提前还款,有些特殊类型的房贷可能有限制。其次要算清楚违约金这笔账,农行这边一般是按提前还款金额的1%-3%收,不过要是贷款满3年的话,很多地方都能免掉这个费用。还有个容易被忽视的点,就是还款方式的选择,到底是缩短年限还是减少月供,这里面可有讲究。

真到要办手续的时候,可别被复杂的流程吓到。一般来说得提前30天预约,现在手机银行就能直接申请,比以前方便多了。不过要提醒大家,柜台办理可能要排队,特别是月底那几天。有朋友去年在APP上操作,结果因为系统更新耽误了时间,所以建议提前做好两手准备。

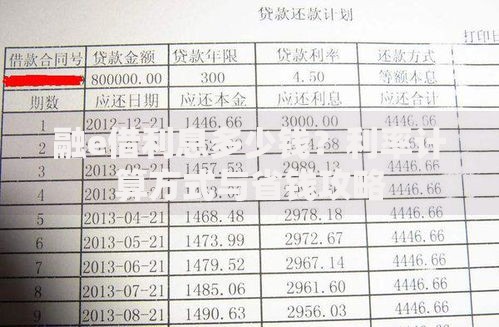

上图为网友分享

这里有个真实案例:小王去年提前还了50万,原本以为能省下十几万利息,结果因为选错了还款方式,实际节省的利息打了个七折。所以啊,还款策略选择真的特别重要,后面咱们会详细分析不同情况下的最优方案。

说到容易出问题的地方,首推违约金条款的理解偏差。有客户以为只要还满3年就不用付违约金,结果合同里写的是"自然年",他正好卡在12月办理,反而要多付1%的费用。还有个常见误区是关于还款次数的限制,农行规定每年最多提前还贷两次,超过次数要收额外手续费。

这里给大家支个招:建议在资金到位后先还部分贷款,保留些应急资金。去年有对夫妻把全部积蓄用来提前还款,结果遇到突发情况又要重新贷款,反而得不偿失。另外要注意银行系统的扣款时间差,最好在还款日前3天完成操作。

上图为网友分享

到底哪种方式更划算?咱们用数据说话。假设贷款100万,利率5%,已经还了5年:

不过具体怎么选还得看个人情况。要是近期有投资计划,保持现金流可能更重要;如果追求彻底无债,那缩短年限更合适。有个理财师朋友说,现在市面上收益率能超过房贷利率的投资品真不多,提前还款其实也算种稳健理财。

虽然咱们重点说的是2020年的规定,但最近LPR利率波动对提前还贷的影响也不能忽视。今年开始,选择浮动利率的客户明显增多,这就涉及到重新定价日的选择问题。有业内人士透露,农行可能在明年调整部分提前还贷政策,所以打算操作的还是要趁早。

上图为网友分享

最后提醒各位,每家支行的执行细则可能略有不同。比如有的地区对优质客户有违约金减免政策,有的则对公积金组合贷有特殊规定。办理前务必跟贷款经理当面确认,最好能把重要条款用手机录音留存,毕竟涉及到真金白银,多留个心眼总没错。

发表评论

暂时没有评论,来抢沙发吧~