最近有不少朋友在问,滴滴乘客逃单会不会上征信啊?这事儿听起来好像有点严重,但具体咋回事可能很多人还不太清楚。其实吧,逃单本身属于违约行为,但目前暂时不会直接录入央行征信系统。不过可别高兴太早!平台有自己的信用评估体系,要是多次逃单被系统标记,可能会被限制叫车功能,甚至影响你在其他互联网平台的信用评分。今天咱们就掰开了揉碎了讲讲,这种"薅滴滴羊毛"的行为到底会带来哪些连锁反应。

前两天我同事小王就闹了个笑话,他以为用虚拟号码叫车后不付款能省顿饭钱。结果第二天想重新叫车时,发现账户被冻结了,客服还要求他必须补缴车费才能解封。这事儿给他急得呀,生怕影响自己刚申请的房贷审批。其实像小王这样的情况还真不少,特别是有些乘客以为用临时手机号注册就能逃避追责...

先说个冷知识,滴滴其实从2018年开始就建立了自己的"橙星信用体系"。这个系统就像个隐形的记账本,每次逃单、投诉或违规行为都会被默默扣分。当信用分低于某个阈值时,系统会自动限制部分功能使用。比如高峰期不能叫快车、无法使用企业支付等功能。

不过要注意的是,这个信用体系目前和央行征信系统是两条平行线。也就是说,你偶尔一次忘记付款,银行是查不到这个记录的。但平台方会通过以下方式追责:

说到这儿可能有朋友要问:那要是真的一直不付款会怎样?据内部人士透露,滴滴对于累计欠费超过200元的账户,会启动法律诉讼程序。去年就有媒体报道过,某乘客因连续逃单14次被滴滴告上法庭,最后不仅要补缴车费,还倒贴了3000多元诉讼费。

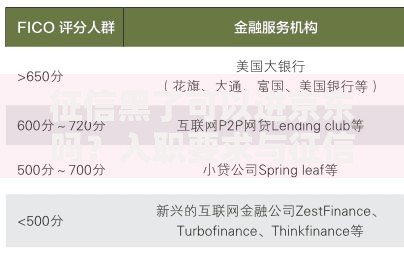

上图为网友分享

现在大家最关心的还是征信问题。其实央行征信主要收录的是银行贷款、信用卡逾期等金融行为,像滴滴这样的消费场景暂时不在采集范围内。不过有个例外情况:如果平台将债权转让给金融机构,或者用户签署了相关信用协议,这时候逃单就可能变成金融违约。

举个真实案例,去年某共享充电宝平台就把长期欠费用户的信息对接到了征信系统。因为他们在用户协议里明确写了"逾期超过90天将影响个人征信",很多人没仔细看条款就吃了闷亏。所以说啊,签协议时那些小字千万得瞪大眼睛看!

要是不小心真的逃单了,先别慌!这里给大家支几招:

有个粉丝分享过亲身经历,他出国旅游期间账户自动扣款失败,回国后才发现欠了6笔车费。及时联系客服解释后,不仅免除了滞纳金,信用分也只扣了5分。所以说平台也不是完全不通人情,关键是要主动沟通。

虽然现在逃单不上征信,但保不齐哪天政策就变了。今年3月发改委刚发布文件,说要完善新业态信用体系建设。像网约车、共享经济这些领域,以后很可能纳入更严格的信用管理。已经有风声说,某些平台在和央行征信中心洽谈数据对接事宜。

还记得前几年的共享单车押金事件吗?当时很多人觉得99块钱无所谓,结果后来押金难退直接导致信用受损。所以说啊,别把鸡蛋放在同一个篮子里这个理财金句,用在信用管理上也特别合适。

另外要注意的是,现在很多网贷平台已经开始参考互联网公司的信用数据。就算滴滴逃单记录没进央行征信,要是被第三方征信机构收录,申请贷款时照样可能被拒。这就好比你去相亲,虽然没犯法,但要是被贴上"不守时"的标签,好对象可能就绕着你走了。

最后给经常用网约车的朋友几个忠告:

其实信用管理就像养盆栽,得天天照看着。别看每次逃单省了几十块钱,要是因为这点小钱搞砸了买房买车的大事,那可就真是捡了芝麻丢了西瓜。再说了,司机师傅们风里来雨里去也不容易,咱们将心比心,该付的钱还是得付对吧?

总之啊,滴滴逃单这事现在虽然不会直接上征信,但背后的连锁反应可能比想象中严重。特别是对于经常需要贷款的朋友来说,维护好信用记录可比省那点车费重要多了。毕竟在这个大数据时代,我们的每个行为都在被默默打分,你说是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~