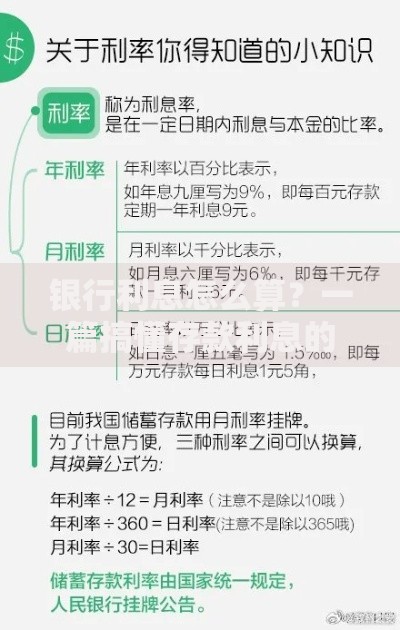

上图为网友分享

最近收到不少朋友私信问:“急用钱的时候,车子不想抵押出去,还能贷款吗?”其实啊,这个问题还真有不少人问过。我专门翻了资料,也咨询了做金融的朋友,发现还真有不用押车就能搞到钱的办法。不过话说回来,这些方法也不是随便就能用,得看你的具体情况。比如信用记录、收入证明这些,都会影响你能不能拿到钱。今天就来唠唠,不想押车的情况下,到底有哪些路子能走,又有哪些坑要小心。

上图为网友分享

先搞懂几个常见误区很多人一听说“车辆贷款”,就觉得必须把车钥匙交给人家。其实现在市面上很多车抵贷产品,根本不需要你把车停到人家仓库里。他们会在你车上装个GPS,平时照常开就行。不过这种贷款额度一般不会太高,毕竟人家也怕你突然把车卖了跑路嘛。不押车的替代方案有哪些?信用贷款:如果你有稳定工作,社保公积金交得规范,银行或者正规平台可能直接批信用贷。这种完全不用押车,但利息会稍微高点。保单贷款:要是手头有长期人寿保单,可以试试用现金价值贷款。这个和车子没关系,但最多只能贷出现金价值的80%。工资贷:很多银行喜欢给公务员、老师这类稳定职业的人放款。不过现在经济形势不好,审批比以前严多了。有次陪朋友去办贷款,他选了那种“装GPS不押车”的车抵贷。工作人员当着他的面在方向盘下面装了个火柴盒大小的设备,整个过程不到20分钟。后来他说,虽然车子能照常开,但总觉得被人盯着,心里怪别扭的。这也算是种代价吧?怎么选才不吃亏?首先得想清楚自己到底需要多少钱。如果只是三五万应急,可能用信用卡分期更划算。但要是缺口十几二十万,可能还真得考虑车抵贷。这里有个小窍门:比较年化利率时,一定要把服务费、GPS安装费这些杂七杂八的费用都算进去。有些平台嘴上说利息低,结果杂费一加,比正规银行还贵。最近听说有个新趋势,有些平台开始搞“车辆残值评估贷款”。简单说就是他们不看你现在车值多少钱,而是预估三年后还能卖多少,按这个数给你放贷。听起来挺新鲜,不过风险也大,万一车价暴跌,说不定还得补差价。这些坑千万别踩警惕“零抵押高额度”广告:天上不会掉馅饼,这种多半是套路贷合同要看仔细:特别是提前还款违约金和逾期罚息这两块GPS可能有额外收费:有的平台会收几百块设备押金,还车时还得保证设备完好记得上个月有个读者留言,说他办了不押车贷款后,平台以“信号异常”为由把他的车开走了。后来才发现合同里写着“GPS离线超24小时有权拖车”。所以说啊,签合同前真得逐字逐句看明白。最后说点实在的要是真走到需要贷款这一步,建议先去打份征信报告。现在手机银行都能申请,第二天就能收到。看看自己有没有逾期记录,信用卡使用率是不是太高。这些都是银行审批时重点看的指标。另外,最近三个月别频繁申请网贷,那个查询记录太多的话,正规机构可能觉得你特别缺钱,反而不给批了。总之啊,不押车贷款这事就像走钢丝,既要解决眼前困难,又得防着后面出幺蛾子。多比较几家机构,算清楚真实成本,千万别被“快速放款”的承诺冲昏头。毕竟咱们的终极目标,是既保住爱车,又能平稳渡过难关对吧?

发表评论

暂时没有评论,来抢沙发吧~