哎,最近总收到粉丝私信说,自己征信黑得跟锅底似的,但手头又急着用钱,问我有没有什么招儿。说实话,这种情况确实挺挠头的,毕竟现在银行和正规平台都把征信看得比命还重要。不过别慌,我今天就给大家扒拉几个可能管用的法子。虽然不能保证百分百成功吧,但总比干瞪眼强对吧?比如说试试看抵押贷款啊,或者找熟人周转什么的。当然啦,最关键的是得先把征信慢慢养回来,老话说得好,留得青山在不怕没柴烧嘛!

咱们先来掰扯掰扯征信为啥会变差。最常见的就是信用卡逾期,特别是那种连续三个月不还的,系统直接给你记个大过。再就是网贷申请太频繁,现在好些平台都会查征信,你每点一次申请就留条记录。还有个容易被忽视的,担保连带责任,帮人做保结果对方跑路了,这黑锅可不就砸自己头上了。

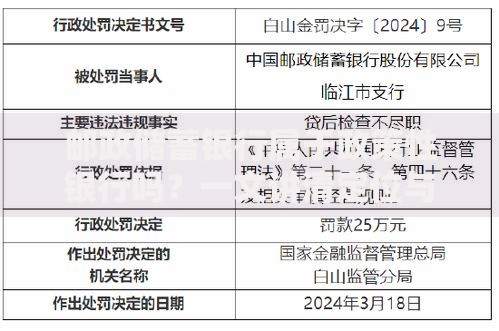

上图为网友分享

想要彻底解决问题,还是得从根上着手。首先把现有的欠款按时足额还清,哪怕分24期慢慢还呢。然后每年去央行官网打两次征信报告,看看有没有错误记录。要是发现有冤枉账,赶紧带着证明材料去申诉。这里插句嘴啊,有些第三方征信修复机构都是骗子,千万别病急乱投医。

有个粉丝的真实案例挺有意思的。小王前年因为创业失败,信用卡逾期了6次。后来他咬牙办了张新卡,每月固定消费500块,坚持两年准时还款。现在居然又能申请到小额消费贷了,这说明持续良好的还款记录真的能覆盖旧的不良记录。

我有个表舅就是活生生的例子。他为了周转生意,半年内在17个平台申请贷款,结果现在别说借钱了,连话费充值都要用现金。所以说啊,频繁查询征信记录这事儿,真的会雪上加霜。

上图为网友分享

要是实在走投无路,还有个不是办法的办法——找担保公司。他们能帮你跟银行沟通,不过要收服务费,通常是贷款额的3%-5%。另外有些地方性小银行政策比较宽松,比如农村信用社,对征信要求没那么严,可以去碰碰运气。

最后唠叨两句,修复征信就跟减肥似的,没有捷径可走。先把现有的窟窿堵上,然后保持至少两年的良好记录。平时多用用支付宝花呗、京东白条这些正规消费信贷,按时还款对征信有帮助。记住啦,现在的痛苦都是为过去的错误买单,挺过去就是晴天!

发表评论

暂时没有评论,来抢沙发吧~