最近收到不少读者留言问:“约定转存一年到期了,这笔钱该继续存着还是拿出来?”说实话,这问题我也纠结过。去年帮家里老人办的约定转存,眼瞅着到期提醒短信发过来了,当时真有点手足无措——自动续存怕错过更高收益,取出来又担心临时用钱。后来专门跑了三家银行对比,发现这里面还真藏着不少门道。今天就和大家唠唠,遇到这种情况该怎么处理才能让钱袋子更鼓,顺便分享几个我自己试过的实用妙招。

很多人看到手机弹窗提示,顺手就点了同意继续转存。其实啊,这个操作可能让你每年少赚上千块利息。记得去年隔壁王阿姨就是吃了这个亏,她存的三年期定存到期自动转成一年期,结果那会儿正好碰上银行上调利率,白白损失了0.3%的年化收益。

当时我在银行大厅坐着琢磨了两个小时,总结出这个傻瓜式操作流程。先说个真实案例:同事小李20万到期后,用这个方法多赚了4200元利息。

第一步:资金体检

先翻开手机记账本,看看未来3个月有没有大额支出。要是准备装修房子或者孩子要交学费,记得留出应急准备金。这时候可以考虑把部分资金转成T+0理财,既保本又能随时取用。

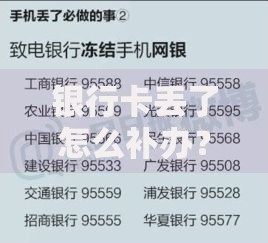

上图为网友分享

第二步:利率侦察

别光盯着自家银行,我上次就发现隔壁银行的三年期大额存单居然给到3.15%。有个小窍门:周三下午去银行咨询,这时候客户经理往往有更多时间给你推荐隐藏款高息产品。

第三步:分散布局

把资金分成三份:40%转存长期高息产品,30%买国债逆回购,剩下30%放货币基金。就像不要把鸡蛋放在同一个篮子里,这样既能保证收益,需要用钱时也不至于全被锁住。

有次在银行看到个大叔跟柜员吵起来,就因为没注意转存计息方式。这里特别提醒大家注意这几个点:

1. 部分银行转存后的计息周期会重新计算,比如说原本按月付息的产品,转存后可能变成到期还本付息

2. 超过5万元的转存记得要重新进行风险评估,别嫌麻烦

3. 如果选择取出再存,要注意在途利息损失的问题

4. 手机银行操作时千万确认产品代码,有次我就差点买成结构性存款

上个月跟做银行理财经理的表姐吃饭,她透露了个节假日专属存款的玩法。比如春节前那周,很多银行会推出7天短期高息产品,年化能到4%左右。这时候把到期资金暂时放进去,等节后再转存长期产品,相当于白捡个红包。

上图为网友分享

还有个冷门技巧:关注当地城商行和农商行的开门红活动。这些银行为了揽储,经常给出比四大行高0.3%-0.5%的利率。不过要注意存款保险额度,单家银行本息别超过50万。

碰到急需用钱的情况怎么办?这里教大家两招应急办法。去年我表哥遇到这种情况,最后成功避免了提前支取的利息损失。

首先是存单质押贷款,虽然要付点利息,但比全部提前取出划算。其次是部分提前支取功能,现在很多银行支持只取出部分金额,剩下的继续享受原利率。不过要特别注意,有些银行规定部分支取后剩余金额必须达到最低起存门槛。

说到底,约定转存到期后的处理就像玩俄罗斯方块,关键是要把握节奏、提前布局。建议大家设置个到期前提醒,给自己留足15天的决策期。多跑几家银行对比,有时候柜台经理手里真有隐藏福利。最后记住,没有最好的理财方式,只有最适合自己资金规划的方案。

发表评论

暂时没有评论,来抢沙发吧~