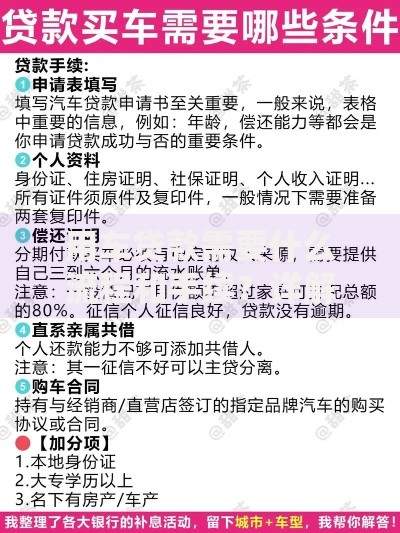

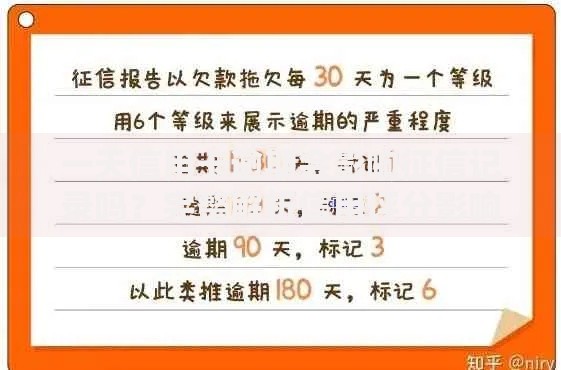

最近身边好几个朋友都在问,现在存三年定期到底划不划算?说实话,这个问题还真不能拍脑袋决定。各家银行的利率就像菜市场的时令菜价,今天这个城商行刚调高0.2%,明天那个股份制银行又悄悄降了0.15%。更关键的是,有些银行会把五年期利率标得老高,但三年期的反而藏着"小心机"。咱们普通老百姓存钱,既要看数字高低,还得防着各种套路,特别是碰到急用钱的时候,提前支取可能连活期利息都拿不到。今天就带大家扒开这些弯弯绕绕,顺便聊聊怎么根据自己情况选到最合适的三年期定期利率。

上个月陪亲戚去银行存钱,柜员张口就推荐五年期的,说利率4.2%特别划算。我多嘴问了句三年期的,结果对方支支吾吾说现在3.8%。这中间差了0.4%呢!仔细想想,银行其实在玩期限溢价的游戏——用长期高息吸引客户,但三年期的才是大多数人的真实选择。

我表姐去年存的某银行三年期,说好3.9%的利率,结果最近要买房提前取出,利息直接按0.35%算。她气得直跺脚:"早知这样还不如买货币基金!"还有个同事更惨,选了按月付息的方案,结果发现每次到手的钱比应得少3%,银行解释说是扣了手续费...

这里要划重点:提前支取规则比利率数字更重要!有些银行允许部分提前支取,剩下的还能按原利率走;有的银行则要求全部转为活期。建议大家存款前拿支笔,把这两个问题写在纸上:

上图为网友分享

第一看利率稳定性,有些小银行头三个月给高息,后面就悄悄调降。第二看存款保险标识,别光顾着高利率,50万以内的保障才是定心丸。第三看增值服务,比如是否送保管箱、优先理财通道这些隐形福利。

最近发现个有趣现象:同样是三年期定期利率,手机银行渠道往往比柜台高0.1-0.2%。有个在银行工作的朋友偷偷告诉我,这是因为线上揽储成本更低。所以啊,下次存钱记得先打开银行APP比比价。

虽说三年期定期利率看着稳妥,但要是手头有20万以上,其实可以玩点"组合拳"。比如把资金分成三份,分别存1年、2年、3年定期,这样每年都有存款到期,既保证流动性,又能享受长期利率。还有个冷知识:大额存单的利率通常比普通定期高0.3%左右,不过起存门槛要20万。

上图为网友分享

最近跟理财经理聊天,他说现在越来越多人选择"定投+定期"的混搭模式。每月拿部分工资定投基金,剩下的存三年期吃利息。这样既不会错过市场机会,又能保住本金安全。不过这个方法得有个前提——你得管得住手不提前支取!

留意新闻的朋友可能发现了,央行每次调整货币政策,三年期定期利率就像坐过山车。去年经济压力大的时候,利率一度冲到4.5%,今年回暖后又回落到3.7%左右。这里教大家个土办法:看国债收益率曲线,如果3年期国债利率持续走高,银行定期利率多半也会跟着涨。

不过要说最实在的建议,还是得根据自身资金规划来选择。比如说准备三年后给孩子交学费的钱,闭眼存三年期定期利率高的;要是这笔钱可能随时要用来应急,就算利率低点也得选灵活性好的产品。记住,没有最好的存款方式,只有最适合自己的选择。

上图为网友分享

说到底,打理钱财就像打理菜园子,既不能把所有种子撒在同一块地里,也不能天天想着换地方播种。三年期定期利率这个东西,说重要也没那么重要,关键是要把它放在整个理财规划里通盘考虑。下次去银行存钱前,不妨先掏出手机算算:同样的本金,利率差0.5%的话,三年下来能多买多少斤猪肉?这笔账算明白了,自然就知道该怎么选了。

发表评论

暂时没有评论,来抢沙发吧~