最近发现不少未成年人在网上偷偷申请贷款,这背后藏着不少隐患。本文将揭秘市面上针对未成年的借贷套路,盘点常见的放贷平台类型,分析其法律风险,并给家长提供3个关键应对措施。文章后半段还会探讨这类灰色产业链的社会影响,记得看到最后,咱们一起守护孩子的财务安全。

先说个真实案例吧——上个月有个家长私信我,说读高二的儿子通过某短视频平台广告,借了8000元买游戏装备。利息高得吓人,每天逾期费就要200块。更糟心的是,这些平台根本不核实借款人年龄,只要填身份证号就能放款。

目前主流的未成年借贷渠道主要有三种:

1. 伪装成"校园分期"的消费金融APP

2. 社交媒体里的私人放贷群组

3. 境外服务器运营的现金贷网站

比如某号称"学生专属"的分期平台,虽然首页写着"年满18岁",但实际操作中只需要上传学生证照片就能通过审核。这里有个问题啊,很多初中生的学生证根本不显示出生日期...

上图为网友分享

这些平台为了吸引未成年人,手段真是五花八门:

• 零门槛借款:不需要信用报告,不查学信网

• 伪装成助学金:用"圆梦基金"等名目包装

• 社交裂变推广:拉同学注册就能减免利息

• 虚拟商品交易:比如用游戏币作为借款媒介

去年有个案例,某平台通过QQ空间广告,用"免费领皮肤"的噱头诱导未成年人签电子合同。结果孩子压根没看懂合同里的日息0.3%是什么意思,三个月就滚到上万元债务。

根据《民法典》第19条,未成年人实施的民事法律行为需要法定代理人追认。但实际操作中,平台会耍两个花招:

1. 要求借款人录视频声明已满18岁

2. 通过第三方支付渠道规避监管

更麻烦的是,很多服务器架设在境外的平台,就算报警也很难追查。去年某地法院判决的案例显示,未成年人只需返还本金,但催收公司仍然会用骚扰电话威胁孩子和家长。

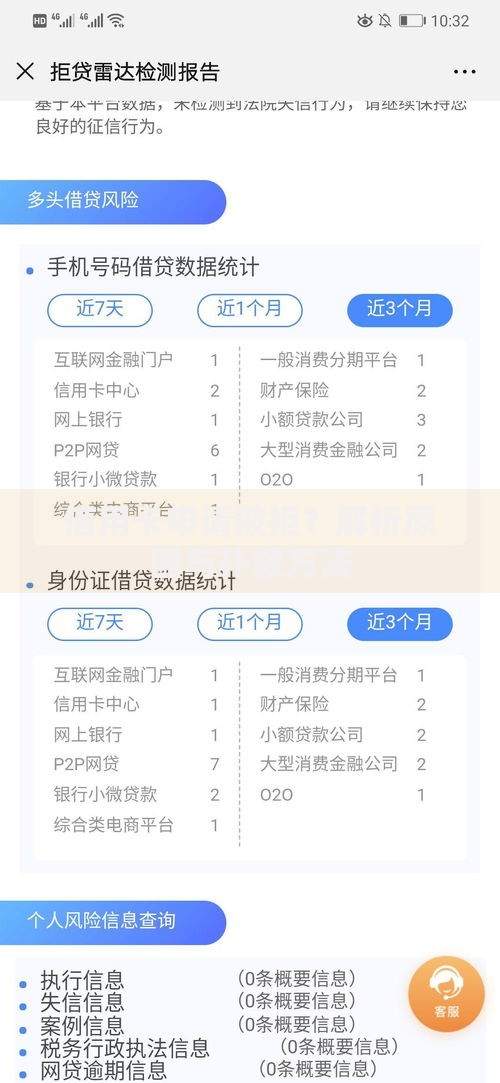

上图为网友分享

如果发现孩子已经借款,千万别慌:

① 立即保存所有借款证据(聊天记录、转账截图)

② 向中国互联网金融协会官网提交举报

③ 联系学校启动校园金融安全教育

有个实用的技巧:检查孩子手机是否安装过"钱某来""某呗分期"等APP,这些往往是违规放贷的高发区。另外建议开通银行账户动账提醒,设置单日消费限额。

最近行业里吵得挺凶——有平台说这是"金融普惠",但更多专家认为这就是变相的高利贷。数据显示,未成年借贷者中有72%会产生二次借款,形成恶性循环。更值得警惕的是,部分平台故意放宽审核,等借款逾期后转手把债务卖给催收公司,这中间藏着多少黑色利益链?

上图为网友分享

总之啊,未成年人借贷这事真不是简单的"一个愿打一个愿挨"。作为家长,咱们既要管好孩子的零花钱,更要教会他们识别金融陷阱。如果发现类似平台,记得第一时间举报,毕竟斩断这条灰色产业链,需要全社会共同努力。

发表评论

暂时没有评论,来抢沙发吧~