最近和邻居张阿姨聊天,她提到自己手头有套老房子空着,但退休金又不太够用,正发愁怎么解决养老问题。这让我突然想到,现在不是有个挺火的"以房养老"政策吗?说白了就是把自己房子变成养老钱,听起来挺划算的。不过仔细想想,这里面门道可不少,比如怎么操作、会不会吃亏、适不适合普通人?今天咱们就来唠唠这个政策,把它的好处、坑点还有隐藏条件都扒拉清楚,说不定能给像张阿姨这样的朋友指条明路。

以房养老这事儿其实早几年就开始试点了,不过最近才慢慢被大家关注。政府推这个政策,说白了就是应对老龄化这个"灰犀牛"。现在60岁以上的老人已经占到总人口的18%,而且这个数字还在蹭蹭往上涨。传统养老模式扛不住,总得找点新招数对吧?

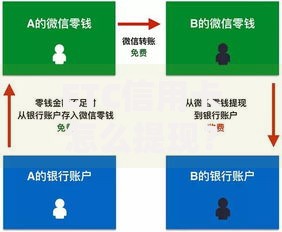

不过要注意,这个政策可不是简单的"卖房养老"。主要模式有两种:

我认识的老李头就选了第一种,他说每月多拿5000块,确实改善了生活质量。但有个关键问题——房子最后归谁?这个得签合同时白纸黑字写清楚,千万别稀里糊涂就签字。

上图为网友分享

真要办以房养老,得跑五六个部门办手续。光是房产评估就要折腾小半个月,得找有资质的机构出具报告。然后跟金融机构扯皮贷款额度,这里面的计算方式特别复杂,得考虑房子地段、房龄、市场走势等等。

有个坑特别容易踩:预期寿命估算。比如老王今年70,机构按平均寿命算到85岁,每月给发8000。要是老王活到90岁,后面5年的钱照发,但要是提前走了...剩下的钱可就打水漂了。所以这事得看个人身体状况,家里有长寿基因的或许更划算。

不是说所有人都适合这个政策。根据我收集的案例,这三类人可以考虑:

但下面这些情况就要三思了:房子还有贷款没还清、产权存在纠纷、身体不太硬朗、子女强烈反对,或者所在城市房价波动大的。特别是最后这条,像前几年环京楼市那个跌法,要是赶上这种行情,金融机构给的额度能让你哭出声。

签合同的时候千万要戴老花镜仔细看,有些条款写得特别绕。比如有个案例里提到,如果房子遇到拆迁,补偿款要先还清贷款本息。还有的合同规定,房主必须自住满10年才能出租。最坑的是利率调整条款,现在看着利息低,万一将来基准利率上调,每月到手的钱可能缩水。

另外要注意继承问题。张大爷去年走了,他儿子才发现合同里写着"生存期间单独所有",结果房子直接归了机构。这事闹上法院,最后还是按合同执行。所以说,法律文件必须找专业律师把关,别省那几千块咨询费。

虽然现在参与机构还不多,主要是几家大保险公司在试点,但模式已经在慢慢升级。听说有的城市开始尝试"共有产权"模式,老人去世后机构只拿回自己出资部分。还有地方推出组合套餐,把以房养老和社区服务打包,这样既解决钱的问题,也照顾到日常生活。

不过要提醒的是,这个政策永远不可能是养老的"万能药"。它更像是个补充选项,关键还得靠自己早做规划。就像理财师常说的,鸡蛋不能放在一个篮子里,养老金也得多渠道准备。

说到底,以房养老政策给咱们多了个选择,但具体要不要选、怎么选,真得结合自家情况好好琢磨。建议有意向的朋友多跑几家机构对比方案,跟子女开诚布公商量,最重要是算清经济账和法律账。毕竟房子是大事,养老更是马虎不得,咱得把主动权牢牢抓在自己手里。

发表评论

暂时没有评论,来抢沙发吧~