最近很多朋友都在问,消费金融和互联网小贷看起来都是借钱,但到底有什么不一样?比如说吧,可能有些朋友要装修房子或者买家电,这时候手头紧的话,这两种方式都能用。不过啊,它们的资金来源、申请门槛其实大不相同。消费金融通常和银行合作,适合大额消费需求;而互联网小贷更灵活,可能更适合临时周转。今天咱们就掰开揉碎了聊聊,这俩到底怎么选才不会踩坑。

先说说消费金融吧,这个概念其实挺早就有了。记得前些年银行推的那些信用卡分期、家电免息贷款吗?其实都属于消费金融范畴。这类服务往往需要绑定具体消费场景,比如买车、装修、教育这些大额支出。

互联网小贷倒是这几年才火起来的,像大家熟悉的某呗、某条之类的。它们最大的特点就是申请流程特别快,可能几分钟就到账了。不过要注意的是,这类产品虽然方便,但年化利率有时候能达到18%甚至更高。

这里有个关键点可能很多人没注意到,消费金融公司的钱大部分是来自银行或者持牌金融机构。比如说某消费金融公司,背后其实站着好几家城商行。而互联网小贷的钱呢?主要来自公司自有资金或者股东注资。

这就导致两者的风险控制标准完全不一样。去年有个案例,有人通过互联网小贷借了5万块,结果发现合同里藏着服务费、管理费等多项费用。反观消费金融产品,虽然利息可能高点,但收费项目相对透明。

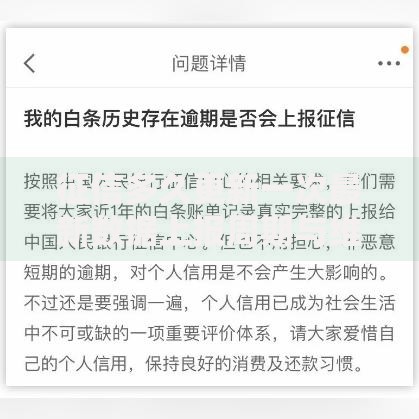

上图为网友分享

咱们举个实际例子更容易理解。小王想买辆15万左右的新能源车,4S店推荐了厂商合作的消费分期,3年总利息大概8%。这时候如果选择互联网小贷,虽然也能贷到15万,但算上各种费用可能要多花近万元。

反过来,老李临时需要2万块周转半个月。这时候要是走消费金融流程,可能光审核就要3天,还要提供收入证明。而互联网小贷可能刷个脸就能到账,虽然利息高点,但确实解决了燃眉之急。

这里要注意个细节:有些互联网小贷会把日利率包装得很低,比如0.05%,看起来每天才5块钱利息。但换算成年化利率就是18%,比很多银行信用贷高一倍不止。

根据央行去年发布的报告,消费金融的平均贷款金额在8-15万区间,主要用于改善型消费。而互联网小贷的借款金额中位数才1.2万,超过70%的借款用途是日常周转。

不过现在有些平台开始跨界了。比如某电商平台既提供3C产品的消费分期,又开放了现金借贷功能。这时候就要擦亮眼睛,看清楚合同条款里的每项费用。

最近接触到一个案例特别典型。张女士同时用了3家互联网小贷,结果以贷养贷滚到20多万债务。这里要提醒大家,多头借贷的风险非常大,特别是有些平台会共享征信数据。

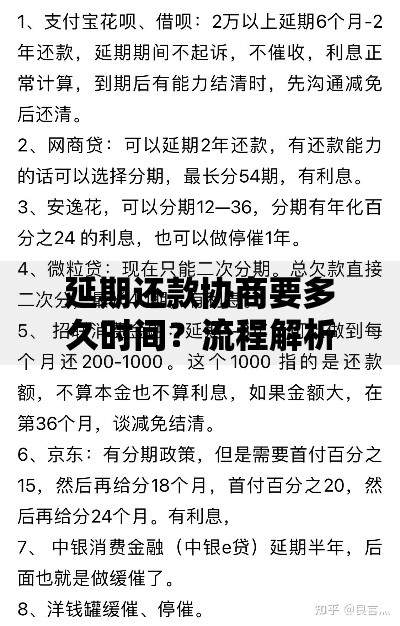

上图为网友分享

消费金融虽然门槛高点,但对接的是央行征信系统。有个朋友就因为消费金融逾期,导致后来房贷利率上浮了15%。所以啊,无论选择哪种方式,按时还款都是最重要的。

现在监管越来越规范了,去年银保监会出台了网络小贷新规,要求注册资本不低于50亿。这导致很多小平台要么转型,要么被合并。反观消费金融领域,持牌机构数量反而在增加。

有个趋势值得注意,很多互联网平台开始申请消费金融牌照。这说明未来两者的界限可能会越来越模糊。不过短期内,它们在服务群体、产品特性上还是有明显差异的。

最后说句实在话,借钱这事还是要量力而行。不管是选消费金融还是互联网小贷,都要先算清楚实际资金成本,别被所谓的"低息""免息"迷了眼。毕竟,天下没有免费的午餐嘛!

发表评论

暂时没有评论,来抢沙发吧~