听说很多小伙伴在处理进项税额转出时,脑袋里都会蹦出这个问题:转出的金额到底去哪儿了?是凭空消失还是另有去处?其实啊,这个看似简单的操作,背后藏着不少门道。今天咱们就掰开揉碎了讲,从会计科目到税务申报,甚至可能踩的坑都给大家捋清楚。记住哦,搞懂这些不仅能避免算错账,还能帮企业省下真金白银呢!

先别急着找去处,咱们得先弄明白这玩意儿为啥要转出。举个栗子🌰,比如你公司买了批原材料准备生产,结果发现这批货被员工当福利分了。这时候原本能抵扣的进项税突然就不能抵了,会计上就得把这部分金额从"应交税费"里拎出来单独处理。

这里有个关键点要注意:转出金额不会凭空消失,而是会直接影响当期的增值税计算。就像把抽屉里的东西换个位置放,总账目还是平衡的,但具体流向得弄明白。

这里有个容易犯迷糊的地方:同样是转出操作,为啥有的影响利润表,有的只影响资产负债表?关键要看转出的原因。比如采购货物被盗导致的转出,就属于意外损失,会直接减少利润;而用于集体福利的转出,其实是把税费成本分摊到人工成本里了。

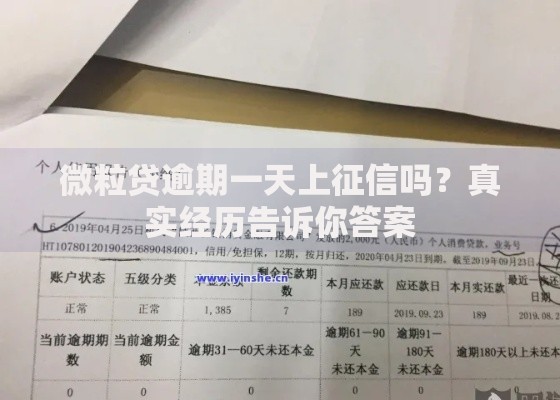

上图为网友分享

最近帮朋友公司理账时发现,很多会计容易在这几个地方栽跟头:

说到这儿想起个真实案例:某餐饮企业把采购的食材用来做员工餐,会计直接按原用途抵扣了进项税。结果被稽查发现后,不仅要把转出金额补上,还交了滞纳金。你看,这转出操作真不是随便填个数就完事的。

遇到这几种情况要特别小心:既有应税项目又有免税项目时,得按比例分摊转出固定资产中途改变用途,要按月计算可转出金额出口退税与国内销售混用时,转出规则完全不一样

比如我们服务过的一家外贸公司,他们同时做内销和出口。会计原先把所有进项税都计入抵扣,后来发现出口部分应该做转出处理,结果硬是补了半年的税款。这个教训告诉我们,业务模式越复杂,转出处理越要谨慎。

最后分享个实用技巧:在采购环节就和供应商确认好发票内容,尽量避免可能引发转出的业务场景。比如同样是员工福利,发现金还是发实物,在税务处理上就有天壤之别。

对了,还有个冷知识:不是所有转出都会增加税负!在申请留抵退税时,合理的转出操作反而能提高退税成功率。不过这个操作需要专业判断,建议找懂行的财税顾问把把关。

说到底,进项税额转出就像税务处理的交通指示灯,该停的时候要停,该转的时候得转。只要摸清它的来龙去脉,再复杂的业务场景也能轻松应对。下次再做账时,不妨多问自己一句:这个转出操作,真的做到位了吗?

发表评论

暂时没有评论,来抢沙发吧~