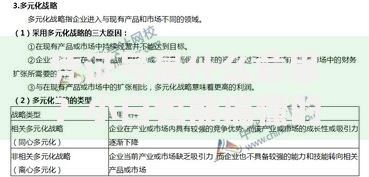

说到理财啊,很多人第一反应就是买基金、炒股票,但其实真正决定财富水平的,是那些藏在日常里的资产要素。最近有个读者私信问我:"总听说要优化资产配置,可资产要素到底有哪些啊?"这个问题真是问到点子上了!就像咱们做饭得先备好食材,打理财富也得先摸清楚这些基本要素。今天咱就来唠唠这个事儿,保证不说那些让人犯困的专业术语,就用大白话聊聊这五个影响钱包厚度的关键点。

很多人可能没意识到,咱们手里的每分钱其实都对应着不同的资产要素。比如说,老王去年在老家县城买了套房,这属于固定资产;小李把年终奖存了定期,这就是流动资产。不过要我说啊,光知道这些分类还不够,得把这些要素掰开揉碎了看。

上周遇到个有意思的案例,张阿姨把养老钱全买了国债,觉得特安全。结果儿子突然要出国留学,钱取不出来急得直跺脚。这就涉及到资产要素中的灵活性问题。其实啊,咱们在配置资产时,不能只看表面收益,得考虑这些潜在因素。

像前阵子我同事小王,把存款都买了银行理财,结果老家房子要翻修需要用钱,才发现产品没到期不能赎回。这提醒我们,流动性管理在资产要素里有多重要。就像炒菜要掌握火候,理财也得把控好资金锁定期。

上图为网友分享

说到具体操作,我觉得有个"三三制"挺实用。拿月入2万的白领举例,可以把钱分成三部分:

不过要注意,这个比例不是死的。就像去年股市震荡那会儿,我就建议老同学把股票仓位从40%降到25%,多配置些黄金ETF。这种动态调整,其实就是根据市场变化重新平衡各资产要素的比重。

最近看到个调查,说70%的人理财亏损都是因为要素搭配失衡。最常见的问题有两个:要么把所有钱都投高收益产品,结果遇到急用钱就抓瞎;要么太过保守,钱全存银行,跑不赢通胀。

上图为网友分享

我表弟就吃过这个亏,去年把买房首付拿去炒币,想着赚快钱。结果遇到暴跌不说,现在真要买房了钱还套着。所以说啊,收益性和安全性这对要素,就像跷跷板的两头,得找到平衡点。

现在数字人民币、元宇宙地产这些新玩意儿层出不穷,资产要素的外延也在扩展。前些天跟做区块链的朋友聊天,他说现在年轻人把游戏装备、NFT都算进资产了。虽然这些新型资产要素风险较高,但确实代表着未来的可能性。

不过要提醒大家,面对新事物别急着跟风。就像前两年大火的金交所产品,现在回头看,很多都是包装过的高风险资产。咱们在拥抱新要素的同时,还是要守住本金安全这条底线。

上图为网友分享

说到底,资产要素管理就像拼乐高,不同形状的积木要搭配合适才能稳固。无论是刚工作的年轻人,还是准备退休的长辈,只要摸清这些要素的脾气秉性,就能搭出属于自己的财富大厦。下次整理钱包的时候,不妨对照着这五大要素检查看看,说不定能发现新的优化空间呢!

发表评论

暂时没有评论,来抢沙发吧~