最近好多朋友在问,2020年买的房子现在还能不能选固定利率啊?说实在的,这个问题还真得掰开了揉碎了讲。记得当时银行突然搞出LPR改革,大伙儿都懵懵懂懂的,有的业主连夜算账,有的直接跟着中介建议走。现在回头看,固定利率到底适不适合你,得看这几个关键要素:比如你的还款能力有没有弹性,未来几年有没有提前还贷的计划,还有啊...(挠头)对了,经济大环境的变化趋势也不能忽略!今天咱们就抛开那些专业术语,用大白话聊聊这里面的门道。

2019年底推行的LPR改革,说实话当时好多人都没整明白。银行柜员拿着计算器噼里啪啦一通按,给出的方案里既有挂钩LPR的浮动利率,也有传统的固定利率。有个朋友老张,他2020年初买的房,当时选了固定利率4.9%,现在看到别人LPR降到了4.2%,肠子都悔青了。不过啊,这里有个问题大家可能没注意到——固定利率是把双刃剑,市场利率要是往上走,你反而赚到了。

记得我表姐家的情况就很有意思,他们2020年买房时选了LPR浮动,结果这两年利率连着降,每个月省出八百多块奶粉钱。不过她同事老王就不一样了,做生意的现金流不稳定,选了固定利率反而睡得安稳。所以说啊,这选择真得看菜下饭。

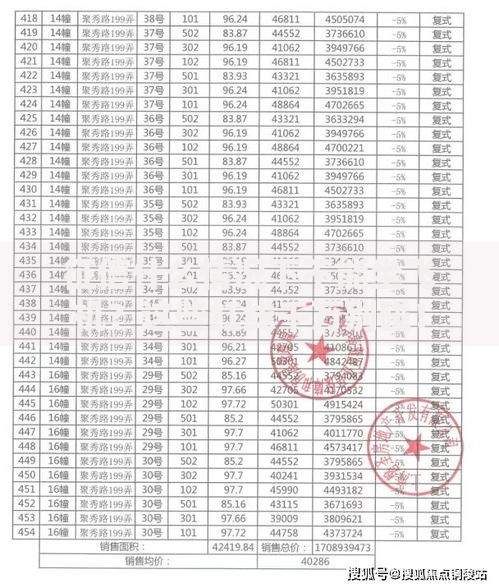

上图为网友分享

首先得翻出当年的贷款合同,看看有没有约定转换条款。其次要算清楚剩余贷款年限,要是只剩十年八年的,其实选哪个差别不大。最重要的是(敲黑板),得评估自己的风险承受能力——就像买理财,有人喜欢保本型,有人愿意搏高收益,这里面的道理是相通的。

有个特别现实的例子,邻居刘叔去年退休,本来打算提前还贷,结果发现选固定利率的要交2%的违约金。他后悔没仔细看合同里的小字,现在每个月还得继续还贷。所以说啊,未来的资金规划比眼前的数字更重要。

网上有些说法特别坑人,说什么"选LPR肯定赚"。其实从2000年到现在,国内经历过6次明显的利率波动周期。要是把时间轴拉长到20年,固定利率和浮动利率的总体成本可能相差不到5%。再说了,银行又不是慈善机构,给出的方案早就把风险对冲过了。

还有朋友问,能不能部分贷款选固定,部分选浮动?这个真没有,银行系统不支持这种混合模式。不过倒是有个折中办法——把闲钱存成大额存单,用利息收益对冲月供波动,这也算是民间智慧了。

别看现在都在说降息,但看看隔壁日本,低利率维持了二十多年。反观美国,这两年加息加得跟不要钱似的。所以啊,预测利率走势这事儿,专家都经常被打脸。有个搞经济的朋友跟我说,其实可以看看国债收益率曲线,这个指标比专家预测靠谱多了。

最后说个冷知识,现在有些银行推出"利率重定价"服务,虽然要收点手续费,但相当于给了二次选择的机会。不过这个服务目前只在部分试点城市有,具体得去当地网点咨询。

总之啊,2020年买房的朋友现在改不改利率,真得结合自身情况来看。别光看别人省了多少钱,要算清楚自己的长期账。毕竟房贷是二三十年的马拉松,中途的战术调整可比起跑时的选择更重要。要是实在拿不定主意,找个靠谱的理财顾问聊聊,说不定能打开新思路呢!

发表评论

暂时没有评论,来抢沙发吧~