刚成立的公司最头疼啥?资金周转绝对排前三!很多老板一开始可能觉得,哎不就是填个表格嘛,结果材料被打回来三次还没过审。其实啊,银行对新公司贷款的审核确实会更谨慎,毕竟咱们还没啥经营历史可查。不过别慌,只要摸清门道,备齐关键材料,避开那些隐藏的坑,贷款成功率能翻倍!今天咱们就唠唠怎么在没抵押、没流水的情况下,让银行愿意给咱放款,顺便扒一扒那些中介不会告诉你的审核内幕。

你以为拿着营业执照就能贷款?那可就太天真了。上个月我朋友开传媒公司,带着全套证照去银行,客户经理瞅了眼直接说:"您这公司才成立两个月?"得,连申请表都没给填。后来才明白,银行审核新公司主要看这三块:

特别要说的是银行流水这个事,很多新手容易踩雷。上礼拜有个做跨境电商的客户,拿着个人支付宝流水去申请,结果被拒得莫名其妙。其实啊,对公账户至少得有三个月持续入账记录,而且别以为流水越多越好,突然的大额进账反而会让风控起疑心。最好是每月固定日期有稳定收入,哪怕金额小点都行。

说到抵押物,很多新公司确实拿不出房产证。这时候就要动动脑子了,像政府贴息的创业贷,或者找产业园区做联保贷款都是好路子。我去年帮个做智能家居的团队申请,用的是专利质押,虽然评估流程长了点,但利率比普通贷款低了1.5%。

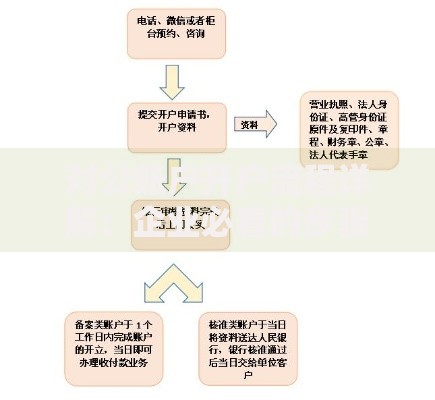

上图为网友分享

这里有个冷知识:50%的初创公司不知道能组合担保。比如用20%保证金+30%设备抵押+股东个人担保,比死磕全抵押能多贷30%额度。不过要小心有些银行的霸王条款,像某大行的合同里就藏着"保证金优先抵扣利息"这种坑,签之前可得逐条看仔细。

记得前阵子有个餐饮老板,因为卫生许可证还有俩月到期,贷款硬是被卡了三个月。所以啊,所有证照的有效期至少得覆盖贷款期,这个细节特别容易忽略。要是实在赶不上换证,可以先办个贷款预审,等新证下来再走正式流程。

千万别信"包装流水"的中介!去年曝光的某贷款诈骗案,就是帮客户伪造POS机流水,结果被银行查出异常交易。轻则进黑名单,重则要吃官司。实在流水不够,可以跟客户商量先走对公账户,哪怕给点折扣也划算。

还有个隐藏雷区是贷款用途说明。说"补充流动资金"太笼统,得具体到"采购XX型号设备"或"支付XX项目尾款"。最好附上采购合同或项目书,这样审批通过率能提高40%左右。对了,千万别写"偿还其他贷款",银行最忌讳以贷养贷。

最后提醒下,别光盯着四大行!现在很多城商行有针对科技型企业的信用贷,像杭州银行的无抵押科创贷,年化利率才4.8%。多跑几家银行对比,说不定就能省下好几万利息。记住,银行客户经理也有业绩压力,月底去申请可能更容易通过哦~

上图为网友分享

我表弟去年开软件公司,头两个月四处碰壁。后来按我说的做了三件事:首先把散落在个人账户的业务款全转到对公户,然后让大客户开了份年度合作意向书,最后找了家本地银行的分行长当面聊发展规划。结果呢?本来只敢申请50万,最后批了120万信用贷,还免了担保费。

关键点在于让银行看到成长性。他们做了份未来六个月的客户拓展计划,附上潜在客户的沟通记录。虽然当时实际营收才30万,但预测半年后能达到200万。这种有数据支撑的规划书,比空口说白话管用十倍!

说到底,新公司贷款就像谈恋爱,得让银行看到咱的诚意和潜力。材料准备要够扎实,沟通方式要够聪明,避开那些暗坑,贷款这事还真没想象中难。下次去银行别光递材料,记得带份精简版商业计划书,客户经理的眼睛绝对会亮起来!

发表评论

暂时没有评论,来抢沙发吧~