最近总听朋友抱怨,说去银行存现金老被问东问西的。说实话,这事儿搁谁身上都挺闹心的。今天咱们就来唠唠,怎么在合法合规的前提下,既能把现金存进银行,又能避免不必要的麻烦。其实啊,这里头还真有不少门道,比如说分散存储、控制金额这些土办法,还有很多人不知道的存款保险条例细节。不过先说好,咱可不是教大家搞什么违规操作,纯粹是分享些生活经验。

记得前阵子楼下水果店李姐就遇到过这种情况。她攒了半年多的营业款,一次要存八万块,结果柜员非要问钱是哪来的。李姐急得直跺脚:"我这都是五块十块攒起来的辛苦钱,还能是抢来的不成?"后来还是会计支招,让她分两次存才解决。所以说啊,现金管理这事儿还真得讲究策略。

这里头有个误区得说清楚。很多人以为只要每次存5万以下就万事大吉了,其实连续多日存款或者频繁操作同样会被系统盯上。上个月小区王叔就是这样,连着三天每天存四万八,结果第四天直接被要求提供收入证明。

先说个最简单的法子——家庭分散存储。比如你有十万现金要存,可以分成两份,夫妻俩各带五万去不同网点。不过要注意啊,现在银行都是联网的,同一个身份证名下的账户还是会被合并计算。

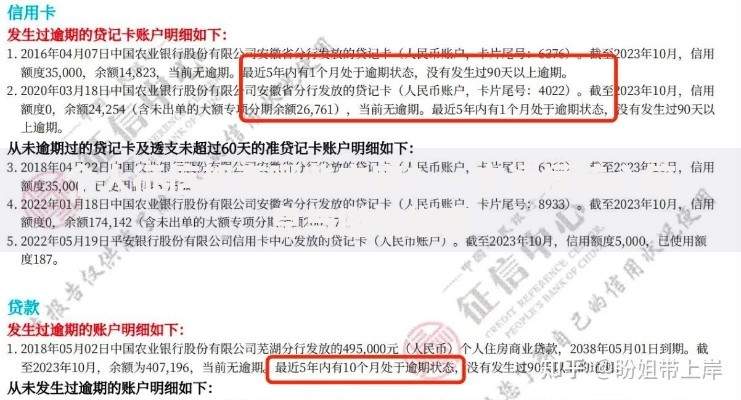

上图为网友分享

要是金额更大些,可以考虑跨银行操作。比如在工商银行存五万,再到建设银行存五万。不过这个办法也有局限性,毕竟现在反洗钱系统是各家银行共享信息的。上个月我表弟买房凑首付,就用了这招,结果两家银行都要求他说明资金来源。

这里教大家一个绝招——化整为零。平时养成习惯,把大额现金拆分成日常开支慢慢存。比如说每周存个两三万,最好再搭配些消费记录。就像我家楼下餐馆老板,每次进货都特意用现金支付,这样存款时说是经营回款就很有说服力。

说到这个,想起个真实案例。去年我同事小张收房租攒了十五万,一次性存进工资卡。结果银行直接冻结账户要求解释,最后还是靠租房合同才解封。所以啊,保存交易凭证这个环节千万不能省。

还有个冷知识可能很多人不知道——存款保险制度。按规定,单个银行50万以内的存款是有国家担保的。所以与其绞尽脑汁藏钱,不如分散存在不同银行,既安全又省心。

要是遇到必须存大额现金的情况,比如说卖房款或者遗产继承。这时候千万别想着走捷径,老老实实准备买卖合同、公证文件这些材料。虽然手续麻烦点,但总比账户被冻结强。

前阵子有个新闻,某大爷把拆迁款分20次存入,结果被认定为可疑交易。最后还是街道办出具证明才了事。所以说啊,与其事后补救,不如事先做好资金规划。

最后提醒下,现在移动支付这么方便,能不用现金尽量别用。真要存钱的话,记得提前跟银行预约。别像我上次那样,扛着二十万现金去柜台,结果被当成重点观察对象盘问半天。

说到底,现金管理这事儿讲究的就是细水长流。平时多注意资金流向的合理性,存款时自然就少了很多麻烦。毕竟银行监管严格也是为了大家好,咱们只要做到合法合规,根本不用怕被查。下次存钱前,不妨先做个计划表,把金额、时间、银行网点都规划好,保管顺顺利利完成存款。

发表评论

暂时没有评论,来抢沙发吧~