最近听说有人用假的征信报告申请贷款,结果被银行拉黑了。哎,这玩意儿真的能用吗?会不会有什么风险啊?今天我就来聊聊自己的经历和踩过的坑,顺便给大家提个醒。

记得前阵子急着办房贷,发现自己征信上有几笔网贷逾期记录。当时脑子一热,居然在某个小广告里看到“快速修复征信”的服务。对方信誓旦旦说能给我做份“全新版本”的报告,连银行系统都查不出来。

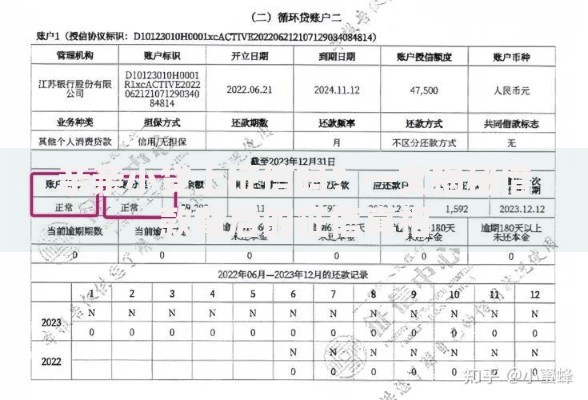

结果拿到手一看,排版倒是挺正规,但仔细核对发现:

贷款机构名称和实际申请的不一致

还款记录里连周末节假日都有扣款记录

查询次数比真实数据少了三分之二

上图为网友分享

后来跟做风控的朋友聊起这事,他当场拍桌子说我差点闯大祸。原来现在银行都有大数据交叉验证,就算报告做得再真:

更可怕的是,如果被认定为恶意伪造信用信息,不仅要上征信黑名单,还可能要吃官司!

其实遇到征信问题千万别走捷径,我有三个亲测有效的方法:

1. 先打央行征信中心电话查清问题根源

2. 联系贷款机构说明特殊情况(比如疫情期间失业)

3. 用信用卡按时还款慢慢养信用

上个月刚帮表弟处理了助学贷款逾期,通过官方渠道提交证明材料,三个月就更新了征信状态。虽然慢点,但心里踏实啊!

现在市面上还出现了更隐蔽的套路:

号称能“内部消除不良记录”的培训机构

要求先交押金的征信修复中介

通过PS修改报告生成时间的黑产

这些我都打电话向银保监会核实过,全是违法违规操作!

说到底,征信就像人的经济身份证。与其在假的征信报告上动歪脑筋,不如从现在开始重视自己的信用积累。下次再看到“快速洗白”的广告,记得多问自己一句:为了省几个月时间,搭上五年甚至更久的信用污点,真的划算吗?

发表评论

暂时没有评论,来抢沙发吧~