哎,最近想办张信用卡总被拒,朋友说我可能征信有问题。可这个人征信报告到底是啥?它为啥能决定我能不能贷款?带着满脑袋问号,我决定彻底搞懂这份神秘的“信用成绩单”。

说白了,它就像银行给你建立的信用档案。每次你借钱、刷信用卡,甚至缴水电费,这些行为都会被记录下来。有次我忘了还花呗,结果发现报告里真的有个逾期标记,吓得我赶紧设置了自动还款。

记得第一次查报告时,我数了数自己有3张信用卡、2笔网贷记录。原来在银行眼里,我早就是透明人了啊...

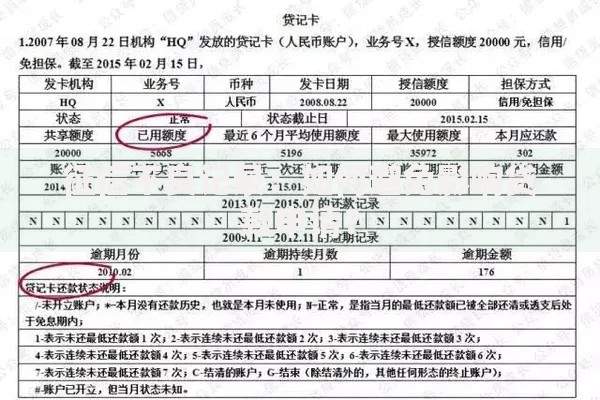

上图为网友分享

隔壁老王的案例给我敲了警钟:他因为连三累六(连续3个月逾期或累计6次逾期)直接被列入银行黑名单。还有更冤的——有人因为担保贷款违约,自己的征信也跟着遭殃。

不过我发现个误区:频繁查征信并不会直接扣分!只要不是短期内被多家机构查询,自己每年查个两三次完全没问题。

上图为网友分享

上周试了手机银行查询,24小时就收到报告。看到“无逾期记录”几个字时,我长舒一口气——这可比考试得满分还开心!

如果不小心有了逾期记录,别慌!我的理财顾问教过我:

① 立即还清欠款并保持5年良好记录

② 对错误信息提起征信异议

③ 巧用信用卡“养”征信

现在我的招行卡每月按时还款,额度都涨了5000块呢~

上图为网友分享

说到底,个人征信报告就是我们在金融世界的“第二张脸”。养成按时还款的好习惯,定期查看报告,就像给信用做美容护理。毕竟在这个“信用即财富”的时代,好的征信记录可是能帮我们打开无数机会大门的金钥匙!

发表评论

暂时没有评论,来抢沙发吧~