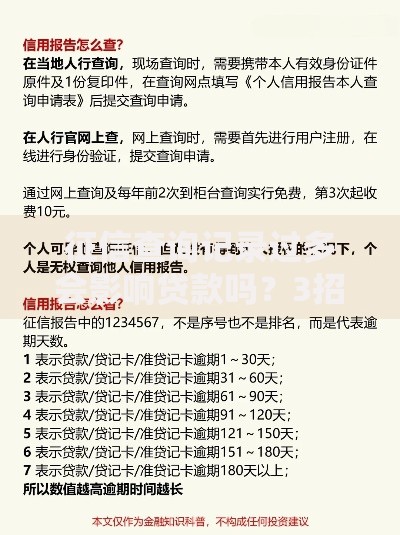

哎,最近手头紧,信用卡账单又来了,突然想起来上个月还款好像晚了两天,会不会被记上征信啊?这个问题就像根刺一样扎在心里,我赶紧翻出手机查资料,结果越看越迷糊——有的说超过1天就完蛋,有的说3天内没事,到底该信谁?

先说个冷知识,银行其实有套自己的"缓冲机制"。就像我们迟到时会偷偷瞄老板脸色,很多机构在还款日+3天这个时间段里,根本不会立刻上报征信。不过要注意!这里有三个关键点:

我表姐去年就有过类似经历。她的花呗还款晚了三天,结果芝麻分掉了28分,但查征信报告时却完全没记录。这里有个重要区别:第三方信用评分≠央行征信系统,不过长期逾期的话,两个系统都会受影响。

上图为网友分享

记得有次和银行客服通话,对方明确说:"只要在宽限期内还清,我们不会主动上报的。"但她也提醒,如果当月有多次逾期记录,这个容时服务可能会失效。

万一真的超过了三天怎么办?别慌!试试这三步:

我同事就靠这招成功消除了记录。不过要注意,这种方法每年只能用1-2次,而且得碰上态度好的客服经理。

上图为网友分享

现在我的手机设置了三重提醒:还款日前3天闹钟、当天短信、绑定银行卡余额不足预警。还有个妙招——把还款日调到发工资后两天,这样卡里有钱心里不慌。

最近发现很多银行App能自动延期3天,不过这个功能需要手动开通。建议大家逐个检查自己常用的金融平台,别等逾期了才后悔。

说到底,征信系统就像个严格的记账先生。偶尔迟到虽然不会马上扣分,但次数多了肯定影响信誉。下次再遇到资金紧张,不妨试试分期还款,虽然多付点利息,总比信用破产强得多。记住,良好的信用记录才是现代社会最值钱的隐形资产!

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~