最近有朋友问我:"听说征信报告查多了会影响贷款,是真的吗?"这个问题让我突然意识到,可能很多小伙伴对征信查询这件事存在误解。今天咱们就来唠唠这个事儿,顺便说说我自己踩过的坑。

记得去年想申请信用卡时,我像着了魔似的每天在手机银行查进度。后来银行客户经理告诉我,系统显示我一个月内查询了8次征信,差点导致申请被拒。说实话,这个发现让我有点后怕——原来我们习以为常的"随手一查",藏着这么多门道!

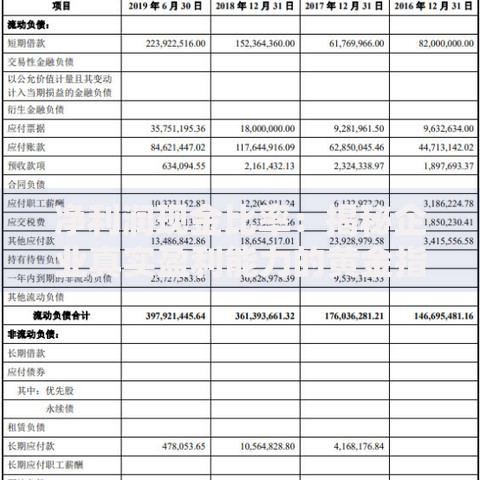

上图为网友分享

说到这儿,可能有人要问了:"不是说征信报告每年可以免费查2次吗?"没错!但这里有个关键区别:自己查属于"软查询",而贷款机构查才是"硬查询"。有次帮朋友担保贷款,银行经理特意提醒,硬查询记录保留2年,短期内次数多了,银行会觉得你特别缺钱。

我有个做中介的朋友跟我说了个真实案例:客户王先生半年内被6家机构查过征信,结果房贷利率比别人高了0.3%。这就像网购时总退货,卖家自然会觉得你难伺候。银行看征信也是这个理儿,查询记录就是你的"信用购物车",塞得太满谁看了都发怵。

有次和银行风控部门的朋友吃饭,他打了个形象的比方:征信报告就像体检报告,偶尔检查是好事,但天天做CT扫描,医生肯定觉得你身体出大问题了。同样的道理,银行看到频繁的查询记录,第一反应就是"这人是不是在到处借钱?"

上图为网友分享

不过也别太紧张,正常需求该查还得查。我现在的做法是:每年固定查2次,确认没有异常记录;需要贷款前1个月集中办理,避免多头申请。上次买车贷时就用这招,不仅顺利通过,还拿到了基准利率。

最后给个小建议:管住好奇心,远离非必要查询。那些网贷平台的"测测你能借多少"千万别乱点!记住,征信就像恋爱关系,保持适当距离才能长久。你的信用值钱着呢,可别让它"查"贬值了!

发表评论

暂时没有评论,来抢沙发吧~