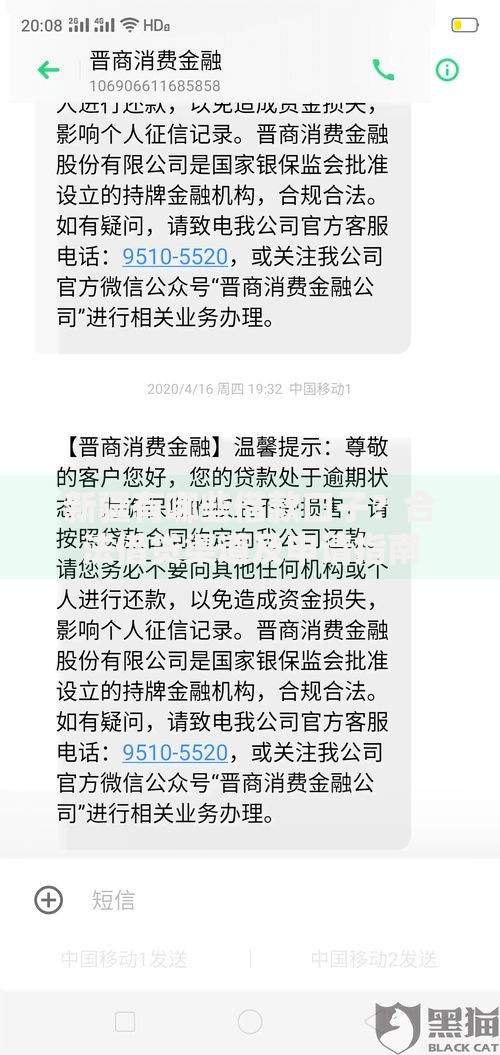

最近我总听朋友说“征信花了”,可自己查了报告又没啥大问题,到底啥情况才算花呢?难不成多申请几次信用卡就会影响?还是说……哎,今天咱们就掰开了揉碎了聊聊,用最接地气的方式帮你避开征信雷区。

先别急着翻报告,我举个栗子??:上周同事小王想贷款买车,结果被银行打回票。他委屈巴巴地说:“我就申请了两次网贷,还都秒拒了,这也算花?”其实啊,征信花不花不看审批结果,关键在查询次数——就像你总趴别人家窗户偷看,次数多了人家自然要警惕。

上次我表弟就踩了第三条雷,花呗忘记还了5天,结果买房时利率上浮了0.5%,气得他直拍大腿。所以说啊,这些细节真不是闹着玩的。

上图为网友分享

你以为只有贷款会影响?太天真了!我闺蜜就干过这事:为了抢优惠券,一天点了8个网贷平台的“查看额度”。结果呢?三个月后申请房贷被要求追加首付,银行经理的原话是:“您这征信跟蜂窝煤似的全是洞。”

还有更隐蔽的坑呢:

???? 频繁换手机号(银行觉得你不稳定)

???? 水电费欠缴(现在部分城市已联网)

???? 给多个P2P平台做紧急联系人

就连你总用借呗、微粒贷这种小额贷,都可能被标记成“资金紧张户”。

要是已经花了咋整?别慌!我咨询过银行工作的发小,他透露了三个妙招:

有个客户靠这方法,半年就把征信评分从550拉到680。重点是要像养多肉一样,少折腾、多观察,时间是最好的修复剂。

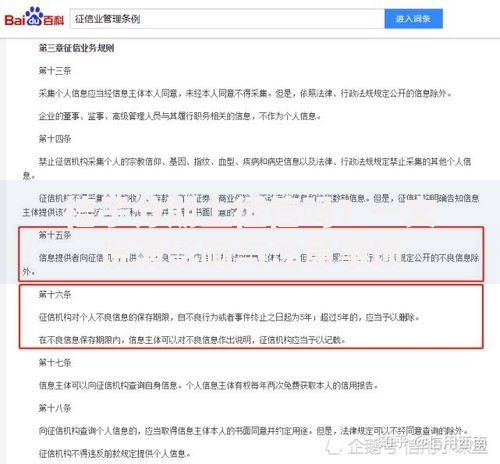

最后唠叨一句:千万别信那些“征信洗白”广告!我邻居花了八千块找中介,结果只是帮他打印了份报告……记住,正规机构绝不会收钱删记录,这是写进《征信业管理条例》第16条的铁律!

发表评论

暂时没有评论,来抢沙发吧~