最近想申请贷款,突然想到一个问题:查征信会不会对贷款结果有影响啊?哎,这事儿真的有点让人摸不着头脑,毕竟平时总听人说"征信查多了不好",但具体怎么回事又说不上来...

昨天特意问了个在银行工作的朋友,才发现原来这里面的门道还真不少。比如我自己就遇到过这种情况:上个月同时申请了三家银行的信用卡,结果都被拒绝了,该不会就是征信查太多次惹的祸吧?

先说说查征信的两种情况吧:

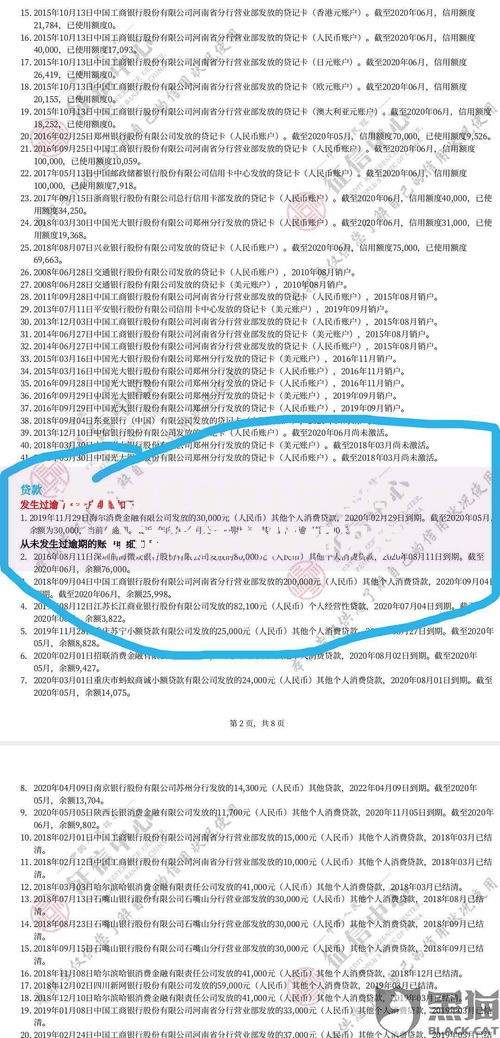

上图为网友分享

朋友告诉我,最要命的是第二种情况。每当我们提交贷款申请,金融机构就会向央行发起一次硬查询。要是短时间内出现四五次这种记录,银行系统就会自动警惕——这个人是不是在到处借钱?资金链是不是有问题?

不过也分具体情况。比如最近在帮朋友测试房贷利率,银行客户经理特意提醒:"如果只是贷后管理这类查询,其实影响不大"。这就像平时量血压一样,属于常规检查。但要是碰到贷款审批或者信用卡审批这种查询,那可就是动真格的了。

这里有个容易踩的坑:很多网贷平台一点进去就自动查征信。记得去年想看看某平台利率,结果手滑点了个"查看额度",第二天就收到短信说征信被查了。现在想想,真是亏大发了!

那怎么避免踩雷呢?朋友给了几个实用建议:

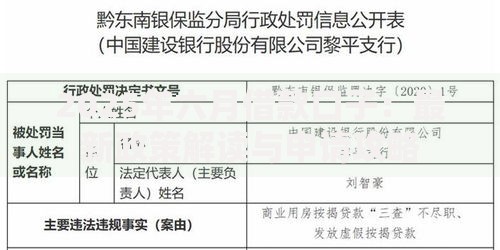

上图为网友分享

不过也不是说查征信就绝对不好。像按时还款记录其实能加分,毕竟银行最喜欢的就是守信用的人。我那个朋友就遇到过客户,虽然近期有查询记录,但因为有持续良好的还款历史,最后贷款还是批下来了。

还有个冷知识:不同银行的风控标准不一样。有的银行看到3个月内6次查询就直接拒贷,有的则会综合评估其他条件。这就跟相亲似的,每个"丈母娘"的择偶标准都不一样嘛。

最后提醒大家,征信报告就像贷款界的"体检报告"。定期自查没问题,但别动不动就让机构来查。特别是那些打着"测额度""查利率"旗号的平台,千万要擦亮眼睛。下次再遇到需要查征信的情况,记得先深呼吸三秒钟——这手啊,可别比脑子还快!

发表评论

暂时没有评论,来抢沙发吧~