最近想买房,但突然发现自己的征信报告上有个逾期记录,心里咯噔一下——完了完了,这下是不是跟房贷彻底无缘了?说实话,我躺在床上翻来覆去想了半宿,连刷了十几个贷款攻略视频,结果越看越迷糊。有人说“征信不好也能贷”,又有人说“连首付都白交”,到底该信谁啊?

带着满脑子问号,我直接冲去银行找信贷经理咨询。人家拿着我的征信报告看了半天,指着2021年那笔信用卡逾期说:“你这个属于轻微不良记录,要是这两年没再犯,其实还有操作空间。”接着他掰着手指头给我算:

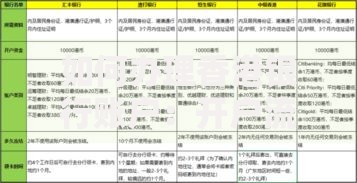

上图为网友分享

只要符合这些条件,有些银行会给开绿灯。不过利率可能上浮10%-20%,还要多交担保费或者提高首付比例。我听着赶紧掏出手机备忘录狂记,生怕漏掉关键信息。

后来跟做房产中介的表哥吃饭,他给我支了几招:

不过表哥也提醒,千万别碰那些声称“百分百过审”的中介,十有八九要收高额手续费。想起前阵子邻居就被骗了3万块服务费,我赶紧在桌底下踩了踩自己的脚——清醒点!

现在我的征信报告上还有2年半才能自动消除记录,但买房计划等不了那么久啊!信贷经理教了我几个快速修复征信的方法:

照着做了3个月,前几天试着申请贷款预审,居然真的通过了!虽然利率比基准高了0.3%,但总算能赶上这波房价调整期。现在想想,当初要是破罐子破摔,可能真就错过机会了。

说到底,征信有问题≠判死刑,关键要主动沟通+积极补救。不过还是要劝大家,平时千万爱护好自己的信用记录,毕竟临时抱佛脚真的太煎熬了。就像我这次,光准备材料就跑断了腿,要是能重来,绝对按时还每笔花呗!

发表评论

暂时没有评论,来抢沙发吧~