最近准备申请房贷,突然发现自己的花呗有两次忘记还款。这下可把我急坏了——银行到底会翻我多久的老底啊?是揪着最近两年的小辫子不放,还是连五年前的分期记录都要扒出来?越想越心慌,赶紧拉着在银行工作的老同学问了半天,这才搞明白这里面的门道。

原来每家银行的规矩还真不太一样。我那老同学说,他们主要会看最近24个月的信用轨迹,不过要是看到有连续逾期记录,可能会像侦探查案似的往前追溯。记得他说了个特别形象的比喻:"就像翻旧账,但重点还是看你现在老不老实。"

说到这儿我后背直冒冷汗,去年为了办车贷,两个月内查了5次征信。老同学提醒我,银行最忌讳的就是"征信查询连环炮",这会让审核人员觉得你特别缺钱。他还透露了个行业内幕:有些银行看到频繁的小额贷款记录,就算没逾期也会降低你的信用评级。

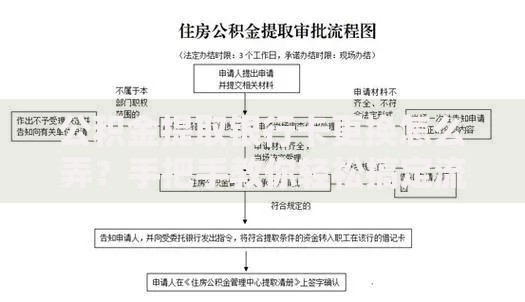

上图为网友分享

这时候我突然想起去年换工作时的信用卡年费逾期,赶紧问他怎么办。他说这种情况可以主动提交情况说明,只要不是恶意拖欠,很多银行其实会给解释机会。不过也再三叮嘱,千万别相信网上那些"征信修复"的广告,十有八九是骗子。

现在我的情况是:两年内有3次不超过30天的逾期。老同学建议我先做三件事:

他特别强调不要突然注销所有信用卡,这反而会让银行觉得你在刻意掩盖什么。就像他说的:"征信报告就像你的经济身份证,既不能太空白,也不能盖满不良记录。"

上图为网友分享

后来按他的方法操作,上个月房贷真的批下来了!不过整个过程让我学到个重要道理:维护征信要像保养汽车——平时不注意,关键时刻准抛锚。现在我会定期查自己的征信报告,发现异常记录马上处理。

最后给大家提个醒:如果发现征信报告有错误,一定要去中国人民银行征信中心申请异议处理。我同事就遇到过被冒名办卡的情况,及时处理才没影响买房计划。记住,良好的征信记录才是你最好的"经济担保人"。

发表评论

暂时没有评论,来抢沙发吧~