哎,最近想买辆车代步,可一查征信记录...真的头大!之前因为工作变动,信用卡有几次忘记还款,现在想贷款买车直接被拒了。难道征信不好就只能眼巴巴看着别人提车?我蹲在4S店门口刷了半天手机,突然发现——原来还有这些路子可以试试!

银行看到我的征信报告时,估计眉头皱得能夹死蚊子。他们主要担心三种情况:

当我在展厅里转第三圈的时候,销售经理递给我一杯咖啡:「先生要不要试试提高首付比例?」原来只要首付给到50%以上,贷款风险降低,通过率能提高30%!

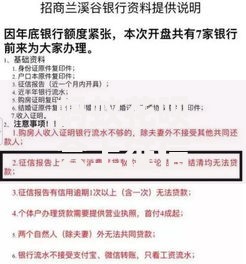

上图为网友分享

还有个绝招是找个征信好的担保人。不过得是直系亲属或者铁哥们,毕竟要承担连带责任。我表姐听说后拍着胸脯说:「把我工资流水拿去用!」感动得我差点当场认干妈。

「我们品牌自己的金融公司审核更灵活哦~」销售这句话让我眼睛一亮!比起银行,这些汽车金融公司对征信要求确实宽松些,虽然利息可能高个1-2%,但能快速提车啊!

不过要注意看合同里的服务费、GPS费这些隐形收费。有个朋友去年就被收了3980元的「风险管理费」,气得他当场表演了一段单口相声。

网上那些说能洗白征信的广告千万别信!有个哥们在贴吧分享,花8888元找中介,结果对方只是教他在征信报告上贴了张「已还清」的便利贴...(这智商税交得也太冤了)

正规律师提醒:只有非恶意逾期才能申请异议申诉。比如疫情期间被隔离导致逾期,拿着社区证明去找银行,还真有成功修复的案例。

最后这招是我在二手车市场学到的——全款买二手车!虽然得把存款掏空,但3-5万的代步车选择不少。卖车大叔还教我:「开个半年再转手,亏不了几千块,比贷款利息划算多了!」

现在我的代步方案是:白天开二手卡罗拉,晚上在车库里边擦车边念叨:「等我养好征信,非贷辆顶配SUV不可!」各位有类似经历的朋友,你们都是怎么解决这个问题的?欢迎在评论区唠唠~

发表评论

暂时没有评论,来抢沙发吧~