最近因为之前网贷逾期的事儿,我总担心自己征信有污点,连办张普通银行卡都会被拒。每次路过银行网点,心里都犯嘀咕:征信不好的人,真的连储蓄卡都办不了吗?纠结了半个月,我决定亲自跑几家银行试试水,结果发现了不少“隐藏规则”……

说实话,一开始我以为所有银行都像查户口一样严。但真正咨询后发现,办储蓄卡和办信用卡完全是两码事!柜员大姐拿着我的身份证边操作边解释:“储蓄卡主要看身份证真实性,又不是让你透支花钱,除非你被法院列为失信被执行人”。听到这儿我松了口气,但紧接着她又补刀:“不过有些特殊情况,比如频繁异地开卡或者被系统标记风险账户,可能会多问几句”。

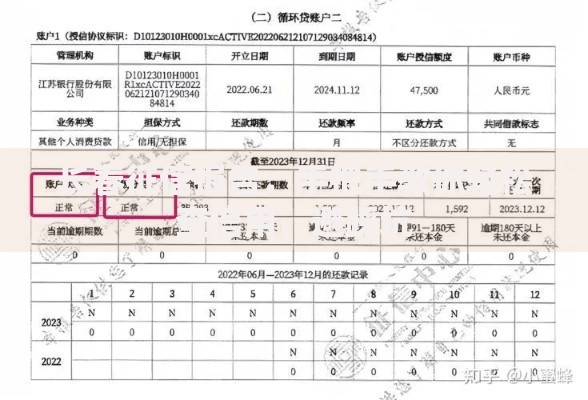

上图为网友分享

那天我跑了4家银行,发现不同银行的态度差异挺大。某国有大行直接让我填表就下卡,而另一家股份制银行非要我提供社保证明+居住证明,柜员小哥压低声音说:“最近总行风控升级,我们也没办法”。这让我意识到,选择银行和办理时机真的很重要。

不过话说回来,虽然储蓄卡基本能办,但信用卡申请就完全是另一个战场了。有次我偷偷在手机银行试申请,秒收到“综合评分不足”的短信。后来在知乎看到个银行从业者爆料:“征信报告就像体检报告,银行看的是整体健康度,偶尔一两次逾期其实没那么可怕”。关键点在于逾期次数、欠款金额和当前负债率,这三点直接决定你是“轻微感冒”还是“重症患者”。

现在每次看到钱包里那张新办的储蓄卡,我都提醒自己:能用储蓄卡就别碰信用消费。虽然暂时和信用卡无缘,但至少保住了最基本的金融通行证。如果你也处在征信修复期,不妨试试这几个亲测有效的方法:

上图为网友分享

最近发现个有趣现象:有些银行推出“零额度信用卡”,说是能帮助重建信用记录。我正打算拿自己当小白鼠试试,毕竟征信修复是个长期工程,就像减肥一样,不能指望一夜之间回到巅峰状态。大家如果有类似经历,欢迎在评论区交流心得~

发表评论

暂时没有评论,来抢沙发吧~