最近想办张信用卡,朋友提醒说「别老查征信」,这话让我有点懵。查征信不是正常操作吗?难道次数多了真会影响信用?今天就想聊聊这事儿,顺便捋一捋那些容易被忽略的坑。

说实话,我之前也以为查征信就是个流程,没啥大不了的。直到有次听银行的朋友吐槽,说有个客户半年内「硬查询」了12次(就是贷款机构主动查征信的行为),最后连最基础的消费贷都批不下来。这才意识到,原来查征信跟吃自助餐似的——适当取用是享受,疯狂操作要翻车。

上个月帮我表弟看车贷时就栽过跟头。他半年内换了三家银行申请贷款,每家都查了征信,结果第四家直接说「查询次数超标」。当时我俩坐在银行大厅面面相觑,客户经理拿着报告直摇头:「小伙子你看这儿,光我们行系统里显示你这两个月被查了5次...」

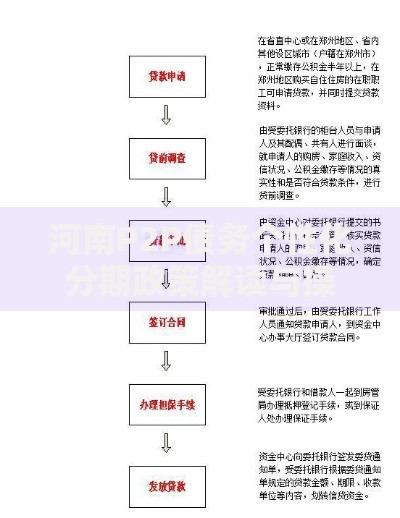

上图为网友分享

更坑的是有些网贷平台,点个「查看额度」就默!认!查!征!信!我有次在某个APP上随手点了「测测你能借多少」,根本没打算真借钱,结果征信报告上就多了条查询记录。这种隐形坑真的防不胜防,现在看到「测额度」「快速预审」的按钮都条件反射缩手。

不过话说回来,完全不查征信也不行。去年帮我妈处理信用卡盗刷时,就是靠及时调取征信报告发现的异常记录。关键是要掌握好节奏——就像体检不能天天做,但每年查一次很有必要。

银行信贷员私下跟我说:「普通用户每年自查1-2次最稳妥,如果三个月内要申请房贷车贷,查询次数最好控制在3次以内」

上图为网友分享

现在遇到要查征信的情况,我都会先灵魂三问:

1. 这次查询是必须的吗?

2. 对方机构有没有明确说明要查征信?

3. 近期有没有大额贷款需求?

这么操作下来,去年整年我的征信查询次数从11次降到了3次。最明显的变化是,最近申请装修贷时,客户经理看着报告说了句:「你这征信状态挺干净啊」,审批当天就给了预审通过的通知。

说到底,查征信本身没有错,错的是无节制的查询习惯。就像我们不会天天称体重,但也不会彻底扔掉体重秤。关键是要把征信查询当作工具,而不是缓解焦虑的安慰剂。下次准备点「查询」按钮前,不妨先喝口水冷静下——说不定根本没必要多那条查询记录呢?

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~