最近手头有点紧,想用借呗周转一下,但又担心会不会影响征信?这个问题困扰了我好几天,甚至晚上刷手机时,看到"征信"两个字都条件反射地心跳加速。说实话,我之前对这类借贷产品的了解仅限于"随借随还挺方便",直到同事小王说他申请房贷被拒,原因竟是借呗使用记录,我才真正开始重视这件事。

先说说我的发现吧——借呗确实会根据使用情况上报征信。不过别慌,这里头其实有门道。有次我特意打了支付宝客服电话,对方解释得挺明白:正常使用且按时还款的话,记录会显示为"小额贷款",而逾期超过1个月才会被标记为不良记录。这让我想起自己上个月忘记还款,虽然第二天就补上了,但当时确实担心了好一阵。

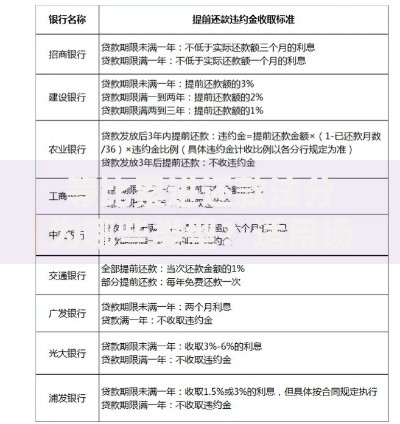

上图为网友分享

记得有次跟银行工作的表姐聊天,她提到个真实案例:有位客户就因为半年内用了28次借呗,虽然每次都按时还款,但银行觉得他资金链紧张,最后信用卡提额申请被拒。这让我突然意识到,原来不仅是逾期,使用频率也会影响信用评估。

现在每次用借呗前,我都会先问自己三个问题:这笔钱非借不可吗? 能保证按时全额还款吗? 最近三个月有贷款需求吗? 这种"灵魂三问"虽然有点麻烦,但确实帮我避免了几次冲动借款。

上周亲自查了征信报告,发现自己的借呗记录显示为"重庆蚂蚁商城小额贷款"。这里有个冷知识:放款方不同,记录名称也会变化。比如有时会显示"蚂蚁消费金融",这种细节差异在申请贷款时可能影响审核结果。

要是有朋友正准备买房,建议特别注意这些时间节点:房贷审批前6个月尽量别用借呗,已使用的要保证结清后满3个月。我表弟就吃过这个亏,他原本能申请到4.1%的利率,因为借呗有未结清记录,最后利率上调到4.9%,30年房贷算下来多还了十几万利息。

最后说点个人建议吧:救急不救穷这句话真的适用于所有借贷产品。偶尔周转用用没问题,但千万别养成依赖。我现在设置了双重提醒——还款日前5天手机日历弹窗,前3天再收到短信通知,这样既不会逾期,又能避免频繁查看APP带来的焦虑感。

发表评论

暂时没有评论,来抢沙发吧~