最近想用房子办抵押贷款,但心里总犯嘀咕:我这征信报告上有点小瑕疵,银行会不会直接把我拒了?哎,你说这年头想贷款可真不容易,光是"征信"俩字就让人头大。前两天跟朋友喝酒,他还提醒我:"千万别小看征信记录,现在银行查得可严了!"可具体怎么个严法?征信到底起多大作用?我翻来覆去琢磨,干脆把了解到的信息整理出来,说不定能帮到跟我一样困惑的朋友。

先说结论:房子抵押贷款绝对看征信!但别急着慌,这里头有门道。银行就像个精明的会计,既要看你的抵押物值多少钱,又要看你还钱的诚意。举个栗子,上周邻居老王家房子值300万,想贷200万,结果因为信用卡有两次逾期,利息直接上浮了0.5%。这说明啥?征信好坏直接影响贷款成本和通过率。

要是发现征信有污点,先别自乱阵脚。我表弟去年创业失败导致贷款逾期,后来他是这么操作的:

结果上个月真给他办下来了,虽然利率比正常高0.8%,但总比贷不到强。这里有个冷知识:抵押贷款对征信的容忍度其实比信用贷高,毕竟有房子兜底。

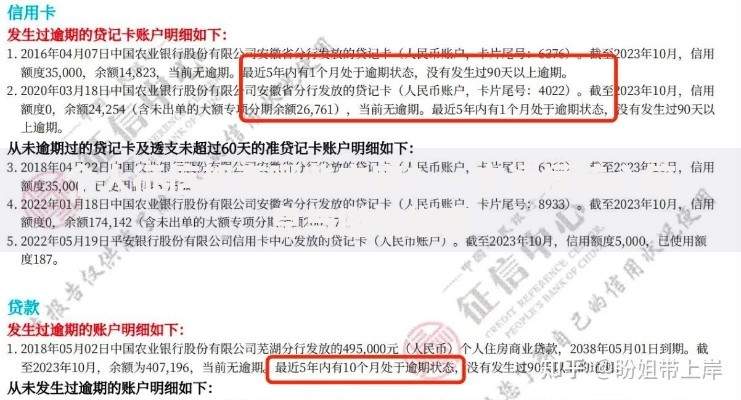

上图为网友分享

很多人以为只要没逾期就万事大吉,其实这些坑更要命:

上个月同事就因为给前公司做担保,自己买房贷款被卡了两个月。银行经理私下说:"现在连蚂蚁花呗都上征信了,申请前最好结清所有消费贷"。

要是遇到这些棘手情况怎么办?

情况1:征信查询次数超标

建议等3-6个月再申请,期间别碰任何信贷产品

上图为网友分享

情况2:有法院执行记录

先处理完纠纷,准备好全套法律文书

情况3:配偶征信有问题

可以尝试单独所有房产+单独借款人模式

最后分享点实战经验,记得跟信贷经理沟通时:

我姑父去年就这么操作的,虽然2019年有笔助学贷款逾期,但靠着单位开的收入证明,还是拿到了基准利率。

上图为网友分享

说到底,房子抵押贷款看征信这事,既不能掉以轻心,也不用过度焦虑。关键是要提前规划、主动修复、灵活应对。就像我家楼下中介老张常说的:"征信就像信用存折,平时多往里存点好记录,急用钱时才不会抓瞎。"这话糙理不糙,大家觉得是不是这个理儿?

发表评论

暂时没有评论,来抢沙发吧~