最近想申请房贷,但总担心征信不过关?哎,我之前也被这个问题困扰过。银行到底会看征信报告的哪些内容?那些说"征信没问题就能贷款"的传言是真的吗?今天咱们就边聊边理清这些问题。

先说个真实案例——我表弟去年买房时,明明月收入过万,首付也凑足了,结果因为三年前有两次信用卡逾期,愣是被银行打了回票。他当时那个懊悔啊,拍着大腿说:"早知今日,当初就该按时还款!"

银行审批人员小王跟我透露,他们最怕遇到两种人:一种是"连三累六"(连续3个月或累计6次逾期),另一种是"查询次数过多"的主儿。说白了,银行看征信就像丈母娘挑女婿,既要看现在的家底,也要查过往的"黑历史"。

有次我在茶水间听到同事老张抱怨:"我芝麻分都780了,怎么银行还要看征信?"其实啊,第三方信用分和央行征信是两套系统。好比你去高级餐厅吃饭,人家不仅要看会员卡(第三方评分),更要查身份证(央行征信)。

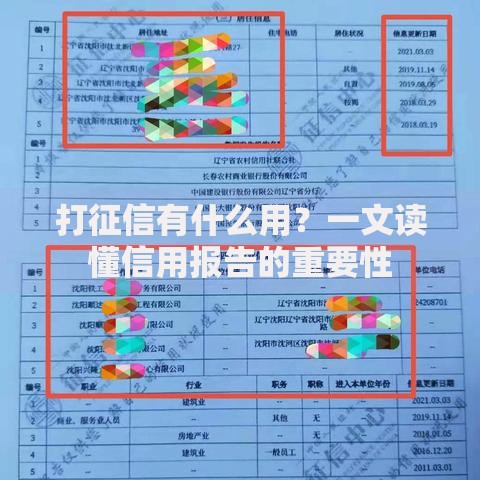

上图为网友分享

上周陪朋友去银行面签,信贷经理特别提醒:"别以为结清网贷就没事了,账户数太多照样扣分。"就像家里摆满空酒瓶,即便没装酒,看起来也不像正经人家。

这里教大家个小技巧:提前3个月养征信。具体怎么做呢?

记得去年帮亲戚看房时,中介悄悄说:"要是征信有瑕疵,可以试试找共同借款人。"不过现在监管严了,这招也不是万能的。关键还是要从源头维护好信用记录。

有读者问我:"偶尔忘记还款,补救还来得及吗?"根据我的经验,如果是非恶意逾期,可以尝试联系银行开具"非恶意逾期证明"。但千万别信那些"花钱洗白征信"的广告,那都是坑人的!

建议大家每年至少查1次征信报告,就像定期体检一样。操作很简单:

不过要注意,自查次数太多也不好。我之前有个客户,半年查了8次征信,结果申请贷款时被质疑"资金链有问题"。就像总去医院做检查,医生也会怀疑你是不是得了什么大病。

最后说个冷知识:水电费缴纳记录也会影响部分银行的评分哦!虽然现在还没全国推行,但保不齐哪天就正式纳入征信系统了。所以啊,生活中的信用细节都不能马虎。

看完这些,是不是觉得征信维护也没那么难?其实就跟养花似的,平时多上心,关键时候才能开出漂亮的花朵。赶紧去查查自己的征信报告吧,早发现早准备,别等要用的时候抓瞎!

发表评论

暂时没有评论,来抢沙发吧~