我的征信报告上有两笔逾期记录,最近想申请装修贷款却被银行拒绝了。唉,难道征信不良就彻底和贷款无缘了吗?说实话,这个问题困扰了我整整两周,直到咨询了在银行工作的朋友才发现…

先别急着绝望!其实每家金融机构的审核标准不同。比如我朋友所在的城商行,对3年内有6次以下逾期的客户,只要提供工资流水证明和社保缴纳记录,还是能申请到信用贷的。不过要注意:

但如果是连三累六(连续3个月或累计6次逾期)这种严重情况,可能就需要另寻他法了。这时候我突然想到,之前同事老张车贷被拒后,好像通过其他渠道解决了问题…

经过多方打听,整理出这些征信不良也能尝试的贷款途径:

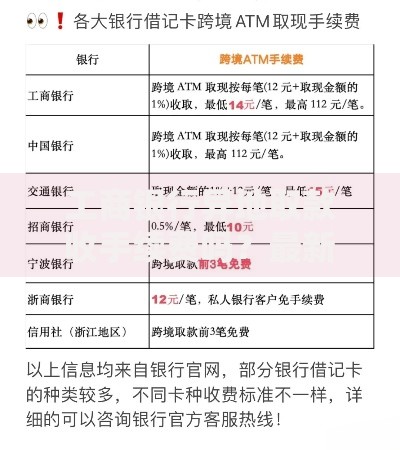

上图为网友分享

上个月有个做生意的客户王姐,就是用店面经营权抵押拿到了50万贷款。不过她提醒我,申请时要注意这三点:

在到处咨询的过程中,我也收集到不少血泪教训。比如邻居李叔轻信"洗白征信"广告,结果被骗了2万块手续费。这里必须划重点:

1. 任何声称能快速修复征信的都是骗子

2. 网贷平台要查清放款机构资质

3. 民间借贷年利率超过15.4%的部分不受法律保护

记得上个月在贷款群里看到有人分享,通过信用卡分期缓解了资金压力。但这个方法只适合短期小额需求,长期使用反而会加重征信负担。

现在我开始每月定时查征信报告,发现有个信用卡年费逾期竟是因为没收到账单。及时联系银行开具非恶意欠款证明后,下个月再申请贷款就顺利多了。

最后给大家提个醒:与其纠结征信不良能贷款吗,不如从现在开始:

贷款这条路虽然走得磕磕绊绊,但总算找到了解决办法。希望我的这些经验,能给同样遇到征信问题的朋友带来些启发。记住,只要找对方法积极应对,信用污点终会变成过去式!

发表评论

暂时没有评论,来抢沙发吧~