最近手头有点紧,用了网商贷周转,突然想到一个问题:这玩意儿多久会上征信啊?要是哪天不小心忘了还,会不会直接给我记上一笔?哎,越想越慌,干脆翻了官方说明、查了网友经验,还问了一圈用过的朋友,今天就把这些干货整理出来,咱们一起弄明白!

先说结论:按时还款不会上征信记录!网商贷接入了央行征信系统,但人家主要盯着你的还款行为。举个栗子,就像你去超市买东西,只要按时结账,店员不会特意记下你的名字对吧?不过要注意的是,每次借款都会生成一条贷款审批查询记录,这个属于“硬查询”,短期内频繁操作可能让银行觉得你资金紧张。

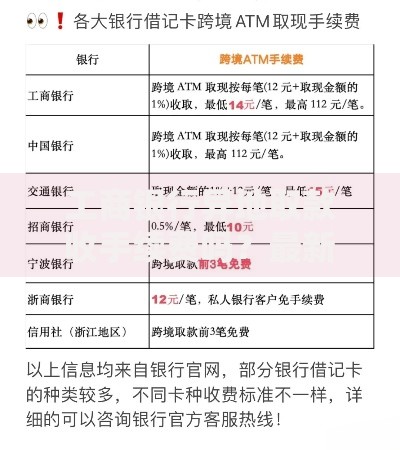

这才是大家最关心的重点!根据我的多方核实:

上图为网友分享

注意!这里的“3天”不是统一标准,有的朋友反馈自己逾期5天还没上征信,也有人第4天就收到短信提醒。说白了,千万别用侥幸心理试探系统底线,最好在还款日当天下午4点前完成操作。

要是真的一不小心“翻车”了,先深呼吸冷静下来,按这个步骤处理:

有个冷知识:部分银行只看近2年征信记录,如果只是偶尔一次短期逾期,2年后影响会逐渐减弱。不过房贷车贷这类大额贷款审核更严,建议保持至少半年良好记录再申请。

在查资料的过程中,我发现很多误解简直让人哭笑不得:

上图为网友分享

特别提醒!不要相信所谓“征信修复”广告,那些声称能删记录的都是骗子。官方渠道显示的不良记录,除非是银行失误,否则没有任何第三方能干预。

最后分享几个亲测有效的信用管理妙招:

①设置支付宝自动还款+余额宝预留资金

②大额借款分多笔申请,避免单次查询过多

③每半年自查一次征信报告(手机银行可申请)

④绑定信用卡还款,利用账单日调整还款节奏

说到底,网商贷这类工具用好了是及时雨,用砸了就是信用炸弹。就像我老妈常说的:“借钱要还得上,说话要算数。”毕竟在这个大数据时代,信用分就是成年人的第二张身份证,且用且珍惜啊!

发表评论

暂时没有评论,来抢沙发吧~