最近想用公积金贷款买房,结果中介突然问我:"你这两年信用卡有没有逾期过啊?"我当场愣住了——原来公积金贷款还要看征信?赶紧掏出手机查资料,结果发现光是"信用报告"这一项就有好多门道。今天就把我熬夜整理的干货分享给大家,特别是那些容易踩坑的细节,看完至少能少跑三趟银行!

说真的,以前总觉得按时还花呗就万事大吉了。直到看到贷款被拒的案例才发现,公积金中心查征信可比我们想象中严格多了。他们不仅要看逾期记录,连你最近申请了几张信用卡都会影响审批。有朋友就因为半年内办了3张信用卡,直接被要求补充材料说明用途。

先说说我的亲身经历吧。上个月陪同事去银行,她因为助学贷款有2次逾期,虽然已经结清3年了,工作人员还是让她写了情况说明。这里划重点:

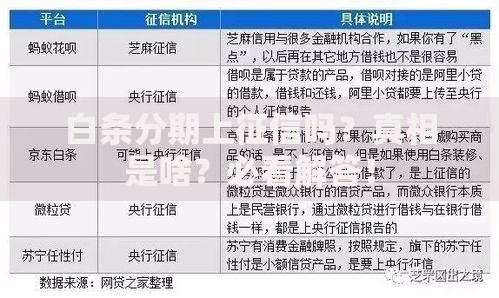

上图为网友分享

更没想到的是,频繁更换工作单位也会影响征信评分。银行会觉得你收入不稳定,有个自由职业的朋友就因为这个被要求增加共同还款人。

千万别等到要贷款了才查报告!我有个血泪教训:之前在某平台申请额度,结果每点一次"查看利率"就多一次查询记录。现在教大家两个官方查询渠道:

看到报告上有错误信息怎么办?别慌!我上个月刚处理过身份信息被冒用的情况,直接联系银行提交异议申请,15个工作日就更新了。

上图为网友分享

要是发现征信有小瑕疵也别绝望,这三个方法亲测有效:

有个同事就是靠着提前半年优化流水,把原本被拒的贷款申请救回来了。不过要注意,征信修复机构都是骗子,千万别上当!

最后说说特殊情况,比如离婚后前任的贷款记录会影响我吗?答案是看有没有共同负债。我表姐离婚时因为没及时解除担保,差点耽误买房。还有疫情期间的特殊政策,部分地区允许提供证明后豁免部分逾期记录。

上图为网友分享

总之,住房公积金贷款征信要求就像个隐形考官,平时不注意这些细节,关键时刻真的会卡壳。建议大家至少提前半年开始准备,该还的账单别拖延,少点网贷申请,保持信用记录干净清爽。毕竟买房是人生大事,可别在征信这个环节掉链子啊!

发表评论

暂时没有评论,来抢沙发吧~