最近翻看自己的征信报告时,突然发现“查询记录”那一栏密密麻麻的,连我自己都吓了一跳——这些记录到底是怎么产生的?会不会让银行觉得我很缺钱啊?带着满脑子问号,我决定好好研究这个容易被忽略的“信用隐形杀手”。

刚开始我以为,只要查征信就会留痕,后来才发现这里头大有学问。举个栗子??:上个月我在手机银行点了“查看信用报告”,这种本人查询就像自己在家照镜子,根本不会影响信用评分。但如果是申请贷款时,银行偷偷查了我的征信,这种机构查询可就得小心了——次数多了真的会扣分!

记得年初想换新手机,看到某购物平台的“0首付分期”广告,脑子一热连续点了3家机构的预审批。结果呢?征信报告上3天内新增5条查询记录,后来办房贷时,银行经理盯着屏幕直皱眉:“您最近资金周转很紧张吗?”这时候我才意识到问题的严重性。

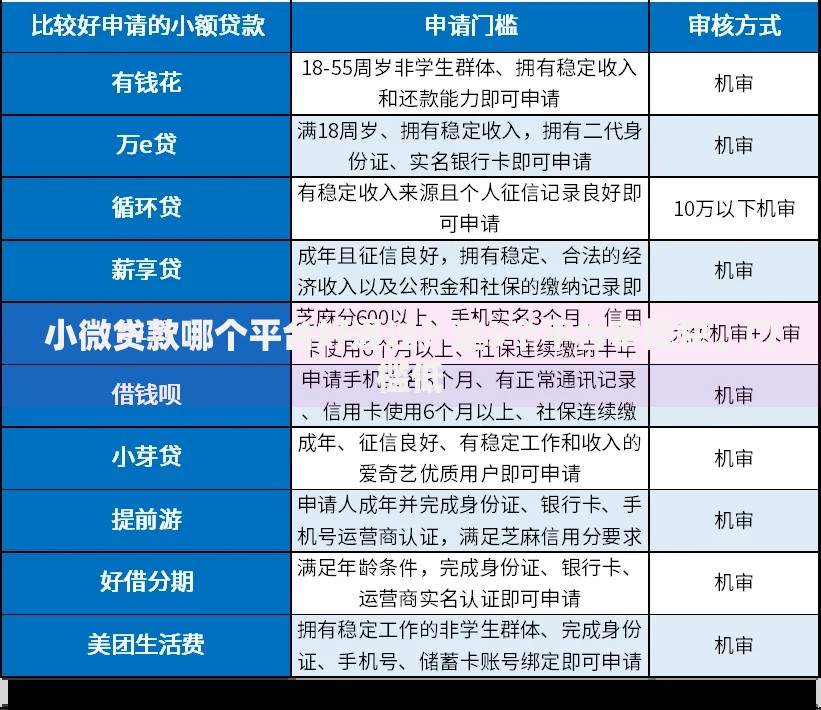

上图为网友分享

更可怕的是,有些网贷平台会在你点击“查看额度”时就发起查询。有次我出于好奇试了某借条App,根本没打算借钱,可那条刺眼的记录就这么留在征信里半年...

经过半年的观察和两次信用分波动,我摸索出几个实用技巧:

特别提醒大家注意“查询记录有效期”!虽然这些记录会保存2年,但银行通常只看最近半年的频率。如果发现异常查询,一定要立即联系征信中心发起异议申请。

上图为网友分享

三月份因为频繁申请消费贷,我的某平台信用分直接从720掉到680。当时急得整晚睡不着,后来按照这三个步骤慢慢恢复:

坚持了五个月后,不仅信用分涨回710,最近申请装修贷时还拿到了利率优惠~

看着现在征信报告上变得清爽的查询记录,终于体会到“信用就像储蓄,需要慢慢积累”这句话的含义。如果你们也遇到类似困扰,千万别灰心,按照正确的方法坚持维护,那些不完美的记录终会随时间淡去。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~