说到支付宝,你可能只觉得它是个支付工具,但其实它早已悄悄变成很多人的"钱包救星"。这篇文章咱们就掰开了揉碎了聊聊,支付宝里那些隐藏的贷款功能到底靠不靠谱?花呗、借呗、网商贷有啥区别?用这些功能要注意哪些坑?别急,咱们一个个说清楚。

先问大家个问题:你上次用支付宝借钱是什么时候?可能自己都没意识到,每个月用花呗网购、用借呗应急、甚至给店铺申请网商贷,这些其实都是在跟支付宝"借钱"。

支付宝现在主要提供三类贷款服务:花呗:像信用卡似的,这个月买下月还借呗:直接借现金,能分期还款网商贷:专门给小微企业的经营贷款

说实话,这些功能用起来确实方便。比如说吧,突然要交半年房租,工资还没发,这时候支付宝就派上用场了,对吧?但咱得知道,这些钱可不是白借的,利息、手续费都得算清楚。

咱们来具体看看这几个产品的门道:

花呗:额度范围:500-50000元免息期最长41天适合日常消费场景重点:逾期会影响芝麻信用分

上图为网友分享

借呗:额度1000-30万元日利率0.015%-0.06%重点:上央行征信系统有个坑要注意:提前还款可能影响额度

网商贷:最高可贷300万年化利率7.2%起需要营业执照重点:还款方式灵活

为啥越来越多人选择在支付宝借钱?我总结了几点:1. 门槛低到离谱:不像银行要这材料那证明2. 放款速度快如闪电:基本秒到账3. 操作流程傻瓜式:全程手机搞定4. 信用评估很接地气:看淘宝消费记录、转账习惯

不过啊,方便归方便,利息其实比银行高。拿借呗来说,日息万五的话,年化就是18%,这可比信用卡分期贵多了。

这里教大家个口诀:小额消费用花呗(买手机、付水电费)应急周转用借呗(突然要交押金、看病急需钱)生意扩张用网商贷(进货、发工资、租店面)

有个案例:开奶茶店的小王,用网商贷借了8万买设备,分12期还,每月还7000出头。他说比找亲戚借钱省心,也不用看人脸色。

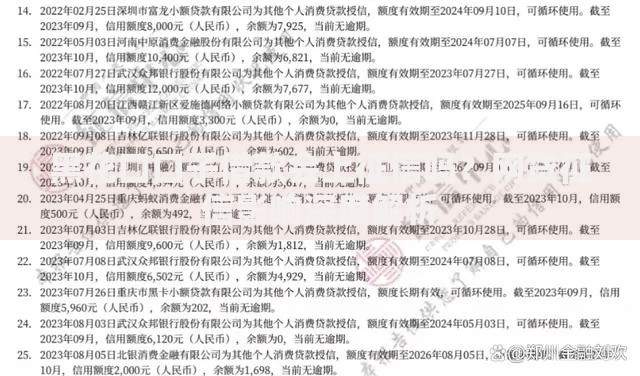

上图为网友分享

用过支付宝贷款的朋友注意了:别以为提前还款就划算,有些产品会收手续费频繁使用借呗可能让银行觉得你缺钱,影响房贷审批逾期一天也上征信,千万别马虎警惕钓鱼短信!官方不会要验证码

有朋友吃过亏,借呗晚还了3天,结果买房子时贷款利率上浮了10%,肠子都悔青了。

最近发现支付宝在推"信用就医"这类新功能,看样子是要把贷款场景渗透到生活方方面面。不过监管部门也在收紧,像去年就要求断开花呗征信与其他金融机构的直连。

我的建议是:把支付宝当应急工具,别养成依赖。毕竟再方便的贷款也是债,你说对吧?

说到底,支付宝确实打开了借钱的新世界大门,但咱老百姓用的时候得心里有本明白账。下次点"立即借款"前,不妨先问问自己:这钱非借不可吗?有没有其他解决办法?理性借贷,才能让这些工具真正帮到咱们,而不是变成负担。

发表评论

暂时没有评论,来抢沙发吧~