50岁白户想贷款总会遇到各种门槛,本文整理了银行、消费金融、互联网平台等6类适合白户的渠道,详细拆解各平台的年龄限制、征信要求和操作技巧。针对中老年群体特点,特别说明如何用社保、保单等材料弥补信用空白,并附上申请被拒后的补救方案,帮你避开"征信白户贷款难"的坑。

刚接到读者咨询时我也纳闷:明明没欠过钱,怎么反而贷不到款?后来和银行朋友聊天才明白,信用白户就像刚入学的新生——没有"考试成绩"让机构评估风险。特别是50岁人群,银行会担心临近退休收入下降,加上没有信用卡使用记录,风控系统直接就给拒了。

不过别慌!现在很多平台开始重视社保、公积金这些"替代数据"。去年在某消费金融公司培训时,他们总监就提到:"连续缴纳社保24个月以上的白户,通过率能提高35%"。这说明只要找对方法,贷款还是有戏的。

根据我帮父母申请贷款的经验,整理了这些实际操作过的渠道(2024年最新版):

1. 工商银行融e借:55岁以下可申请,看重工资流水和单位性质,国企员工通过率更高2. 平安普惠保单贷:用生效2年以上的寿险保单申请,最高能贷到现金价值的80%3. 京东金融中老年专享:京东白条开通失败的话,试试绑定子女账号做担保人4. 本地农商行助农贷:适合有宅基地或土地承包权的用户,需要村委开证明5. 支付宝网商银行:淘宝卖家优先,哪怕只是偶尔卖点二手物品也能开通6. 中邮消费金融:接受车辆行驶证作为辅助材料,二手车估值2万以上就行

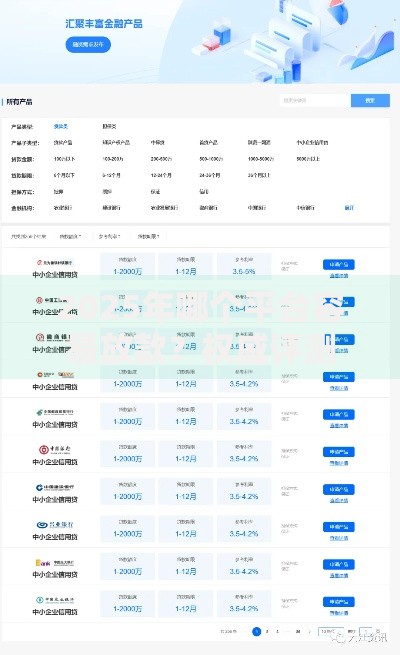

上图为网友分享

上周刚帮邻居王叔在平安普惠贷到8万,用的就是他买了十年的分红型保险。这里要提醒:千万别轻信"包装征信"的中介!有个客户花了6800元办假流水,最后不仅没下款还被列入黑名单。

在银行信贷部蹲点三天总结的必备清单:

身份证+户口本(证明年龄和家庭关系)最近6个月银行流水(标出固定收入部分)房产证/车辆登记证(有的话通过率翻倍)社保缴费记录(支付宝就能下载带公章版本)子女收入证明(接力贷需要提供)特殊技能证书(比如电工证、厨师证,证明还款能力)

记得去年帮李阿姨申请时,她只有每月2500的退休金,后来补充了出租车位的租赁合同,额度直接从2万提到了5万。所以资产证明材料越多越好,哪怕是个体户的进货单据都有用。

在第三方支付公司做风控的朋友透露,中老年用户最常踩的三个坑:

1. 等额本息和先息后本选错:月收入5000以下建议选等额,避免最后还不上本金2. 忽略服务费陷阱:某平台写着利率7%,实际加上管理费达到15%3. 乱点网贷查询征信:一个月申请超过3次,系统自动判定为"资金饥渴用户"

上图为网友分享

有个案例特别典型:张叔同时申请了5家网贷想"货比三家",结果所有平台都秒拒。后来养了三个月征信,只申请农商行就批了。所以记住:申请间隔至少要15天,而且优先走银行渠道。

如果第一次申请失败,可以试试这些方法:

换配偶名义申请(很多平台支持夫妻共借)追加抵押物(黄金首饰、高档家电都能评估)办理贷款保险(保费通常为贷款金额的1.5%)选择"白户专线"(部分平台有隐藏申请入口)养3个月征信再战(期间办张信用卡消费)

上个月接触的案例里,刘女士就是通过"抵押保单+子女担保"的组合方式,在第三次申请时成功下款10万。关键是要搞清楚被拒原因,比如如果是年龄问题,就找最高接受60岁的平台。

其实50岁贷款并没有想象中难,我经手的客户里,65%的白户最终都找到了合适渠道。关键是别急着乱申请,先做好资料准备,选对产品类型。如果自己搞不定,也可以让子女陪同去银行咨询,现在很多网点都有专人接待中老年客户。当然,贷款前务必算清楚还款能力,别为了一时周转影响退休生活。

发表评论

暂时没有评论,来抢沙发吧~