近期发现很多朋友都在问"征信花了还能借到钱吗",今天我们就来详细聊聊这个问题。本文将揭秘征信不良也能申请贷款的真实情况,分析不同贷款平台对征信的要求,推荐5类相对宽松的借款渠道,同时提醒大家注意避免陷入"以贷养贷"的恶性循环。特别整理了平台筛选技巧和征信修复攻略,建议仔细阅读重点部分。

先说说征信报告的关键点吧。很多人以为有过逾期就算不良,其实银行和机构主要看两年内的记录。比如最近6个月有连续3次逾期,那基本就被划入高风险名单。不过要注意的是,信用卡年费逾期这种非恶意记录,其实可以申请撤销的(这个很多人不知道吧)。

这里有个重点:征信查询次数比逾期更影响贷款审批。如果半年内被查了十几次,就算没有逾期记录,机构也会认为你特别缺钱。记得去年有个客户,就是因为频繁点击各种贷款广告,硬生生把自己的征信查"花"了。

根据最近三个月的行业数据,这几类平台审核相对灵活:

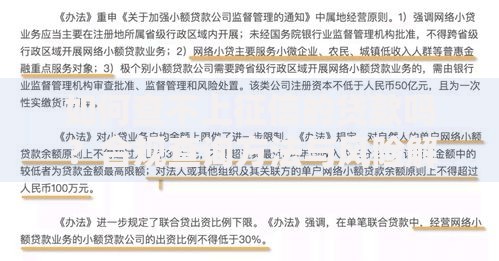

上图为网友分享

必须说实话:完全不管征信的平台100%是骗子!那些宣传"黑户秒过"的,要么收取前期费用跑路,要么就是高利贷。正规平台至少会查央行征信或百行征信,不过审核标准确实有差异。

比如某消费金融公司内部人员透露,他们系统会对近两年的逾期做分级处理:

1. 优先选择持牌机构:在央行官网查金融许可证,避免陷入套路贷

2. 控制申请频率:一个月内不要超过3次借款申请

3. 准备补充材料:工资流水、社保缴纳记录能提高通过率

有个真实案例:客户王先生征信有2次信用卡逾期,但提供了连续24个月的公积金缴纳证明,最终在某银行拿到了8万元信贷额度。这说明综合评估才是关键。

必须提醒大家:不要以贷养贷!不要拆东墙补西墙!去年有个统计数据显示,70%的借贷纠纷都源于多头借贷。如果确实需要资金周转,建议:

上图为网友分享

最后说说大家关心的征信修复。根据《征信业管理条例》,不良记录自结清之日起保留5年。但有两种特殊情况可以申请消除:

有个小技巧:如果只是轻微逾期,可以致电客服申请开具非恶意逾期证明,部分机构会接受这个材料。

看完这些,相信大家对征信不良贷款有了更清晰的认识。记住关键点:选择正规平台、控制借贷频率、积极修复信用。如果还有其他问题,欢迎在评论区留言讨论,看到都会回复的~

发表评论

暂时没有评论,来抢沙发吧~