最近想申请贷款,突然被要求提供征信报告,我有点懵——这玩意儿到底写了啥?会不会暴露我的隐私啊?老实说,我对这种官方文件总有种莫名的紧张感,生怕自己哪里出了岔子。今天我就来扒一扒征信报告的内容,帮大家避开雷区!

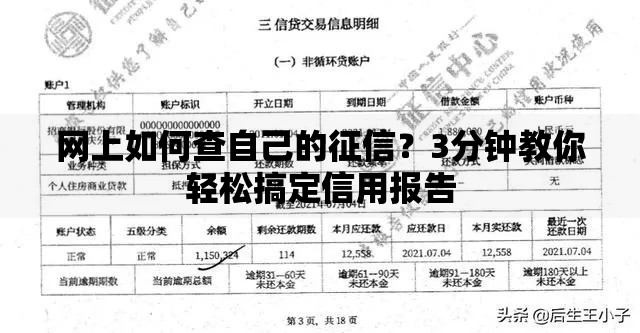

以前总以为征信报告就是个“黑名单”,后来才发现它更像是个个人信用成绩单。比如我表弟去年买房,银行让他打印了整整8页纸的报告,他当场就傻眼了:“这也太详细了吧?!”其实啊,这8页纸主要分为4大块:

看到报告上的住址信息时,我突然发现——这地址居然是我五年前租房时办信用卡填的!原来居住信息更新会有延迟,难怪有人换了七八个城市工作,报告上还留着最初的老地址。这部分还要特别注意职业信息,比如我朋友明明离职两年了,报告上还显示前公司名称,这就是数据同步不及时的锅。

上图为网友分享

这里记录了你所有的借钱还钱史,尤其是信用卡还款记录和贷款明细。有个案例特别典型:同事小王因为信用卡年费逾期3个月,结果在报告上留下个“连三累六”的标记(连续3个月逾期或累计6次逾期),后来车贷直接被拒。这里要划重点——逾期记录会保存5年,但按时还款的记录其实对提升信用评分很有帮助!

前阵子听说有人因为欠缴物业费被起诉,结果在公共记录栏留下污点。不过别慌,像水电费欠缴现在很多地方已经不纳入征信了(具体要看当地政策)。但要注意的是,法院强制执行记录和欠税记录可是会长期影响信用评级的,我邻居就因店铺税务问题吃了大亏。

这个部分最容易被忽视!上个月我想办张新信用卡,随手点了七八家银行的申请链接,结果后来发现征信报告上多了5条查询记录。银行朋友告诉我,这种“硬查询”次数太多会让机构觉得你特别缺钱,反而影响审批。不过如果是自己查的,或者贷后管理查询,就不会有负面影响。

在研究了上百份报告后,我发现大家最容易搞错这些事:

比如我堂哥给朋友做贷款担保,后来朋友跑路了,他的征信报告上就出现“对外担保”的负面信息,自己买房都受影响。

自从搞懂征信报告内容后,我养成了这些习惯:

① 每半年自查一次报告

② 设置还款日历提醒

③ 不随便点击网贷平台的“测额度”按钮

④ 重要证件复印件一定写上“仅限XX用途使用”

有次我帮公司采购设备,对方要身份证复印件时,我特意加了备注,后来果然避免被冒用办卡。

看完这些,是不是觉得征信报告也没那么可怕?其实它就像个信用体检报告,定期查看才能及时发现问题。下次再看到那几十页的明细,记得重点看这四个部分,遇到异常记录要及时申诉。最后提醒下,千万不要相信“征信修复”的广告,那些说交钱就能洗白信用的,十有八九是骗子!

发表评论

暂时没有评论,来抢沙发吧~